重点关注

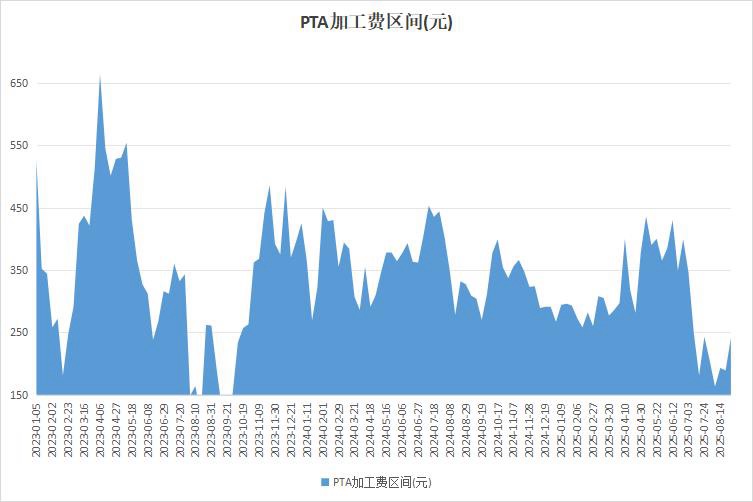

1、截止8月27日,供应端缩减,PTA加工费走强

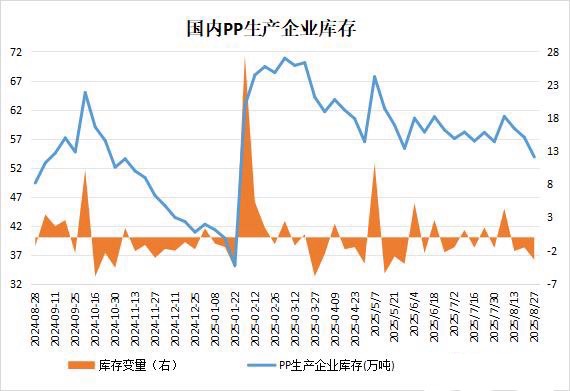

2、截至8月27日,月底PP企业去库顺畅,库存周降5.91%

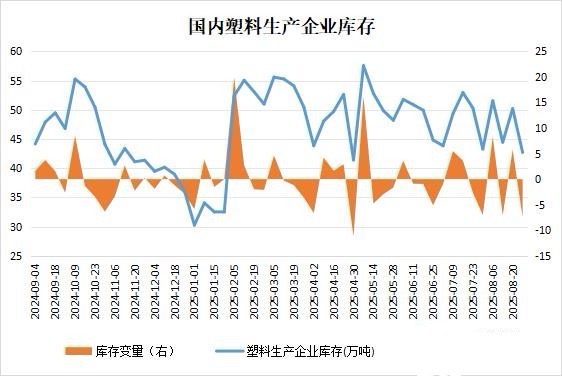

3、截至8月27日,下游工厂开工提升,塑料企业库存周降14.92%

4、机构观点:PX冲高回落,四季度偏紧格局下关注低吸机会

行业资讯

截止8月27日,供应端缩减,PTA加工费走强

据隆众资讯,本周华南主流生产商计划外停车,华东厂家停车检修,平衡表去库去库放大,PTA加工区间走强。截止8月27日,中国PTA平均加工区间为241.27元/吨,环比增加27.25%,同比减少24.45%。未来碍于供应端的担忧原料PX走势坚挺,PTA加工费或小幅走弱。

截至8月27日,月底PP企业去库顺畅,库存周降5.91%

据隆众资讯,截至8月27日,中国聚丙烯生产企业库存量在53.85万吨,较上期下跌3.38万吨,环比下跌5.91%,临近月底,中间商多数完成开单计划,上游库存向下转移,因此周内生产企业库存小幅下降。下周,中国聚丙烯生产企业库存量预计55万吨左右,较本期小幅上涨,中海油大榭石化二期开车,叠加前期停车装置陆续开车,预期供应压力增加,预计下周生产企业库存增加。

截至8月27日,下游工厂开工提升,塑料企业库存周降14.92%

据隆众资讯,截至8月27日,中国聚乙烯生产企业样本库存量42.7万吨,较上期下跌7.49万吨,环比跌14.92%,库存趋势由涨转跌。主因宏观面提振市场心态,下游工厂开工率提升,市场交投气氛好转,库存去化加快。其次因为临近月底,贸易商和下游工厂加快执行计划量,部分生产企业主动去库,库存顺利向下转移,生产企业库存和社会样本仓库库存均下跌。

下周,中国聚乙烯生产企业样本库存量预计40万吨左右,库存预计维持跌势。主因下游工厂开工率有上涨预期,刚需提升。其次下周适逢月底月初,生产企业考核计划量,库存有继续向下转移预期,所以生产企业库存预计下跌。

观点

机构观点:PX冲高回落,四季度偏紧格局下关注低吸机会

昨日PX主力结束八连阳,今日早盘下跌超2%,机构一发布观点称,PX大幅冲高回落,主要传闻PX主流供应10月计划检修且检修时长偏长,随后有消息称供应商尚无明确检修时间。前期停车的惠州TA装置检修时长可能不及预期。装置消息反复行情出现冲高回落。考虑到该PX供应商年内有一条线有检修计划,检修时间可能考虑利润和下游的开工情况,年底PTA还有一套新增投产计划下,PX四季度预计维持相对偏紧。短期PX和PTA供需尚可,关注回调低买的机会,追高谨慎。目前PX较PTA来看格局更好,价格的弹性可能也会更大。