重点关注

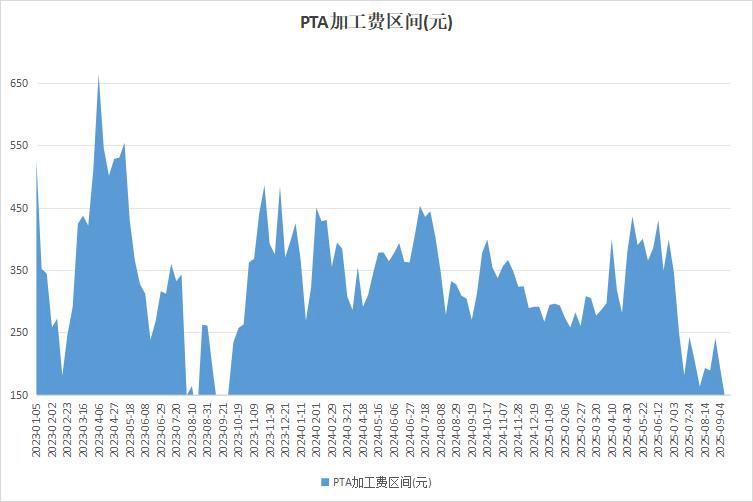

1、截止9月17日,供应增长预期,PTA加工费压缩

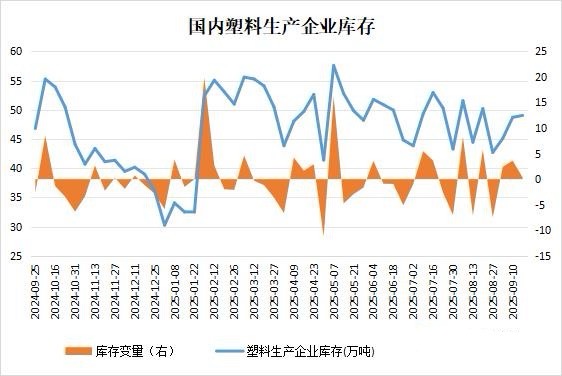

2、截至9月17日,下游补库力度不足,塑料企业库存微增0.68%

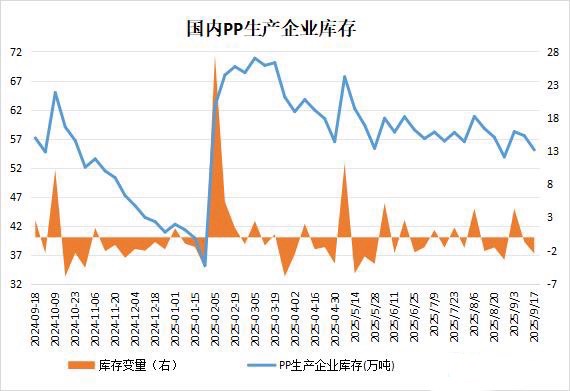

3、截至9月17日,旺季下游备货增加,PP企业库存周降4.26%

4、机构观点:FOMC平淡叠加地缘担忧缓和,油价弱势关注OPEC会议与中东局势

行业资讯

截止9月17日,供应增长预期,PTA加工费压缩

据隆众资讯,本周华东大型装置即将重启,国内供应增量,供需转弱预期浓郁,传统旺季终端表现不温不火,下游需求支撑不足,本周PTA加工区间持续走弱。截止9月17日,中国PTA平均加工区间为126.54元/吨,环比减少9.04%,同比减少55.86%。目前估值偏低,并部分企业推出检修计划,平衡表累库节奏放缓,PTA加工费或小幅修复。

截至9月17日,下游补库力度不足,塑料企业库存微增0.68%

据隆众资讯,截至9月17日,中国聚乙烯生产企业样本库存量49.03万吨,较上期上涨0.33万吨,环比涨

0.68%,库存趋势维持涨势。主因下游刚需有限,虽然逢低补库,但是持续补库力度不足。其次因为近期开车装置较多,产能利用率呈上涨趋势,供应增加。虽然宏观面短暂提振,但是市场对后市信心不足,推涨谨慎,积极出货,消化低价资源为主。所以生产企业库存积累,社会样本仓库库存小幅下跌。下周,中国聚乙烯生产企业样本库存量预计47万吨左右,库存预计由涨转跌。主因临近国庆长假,下游工厂有备货预期,成交预计好转。其次因为近期停车装置增加,供应压力小幅缓解。所以生产企业库存预计顺利去库。

截至9月17日,旺季下游备货增加,PP企业库存周降4.26%

据隆众资讯,截至9月17日,中国聚丙烯生产企业库存量在55.06万吨,较上期下降2.45万吨,环比下降4.26%,临近国庆假期,生产企业积极出货降库存,叠加旺季需求持续恢复,装置检修增加,因此周内生产企业库存小幅下降。下周,中国聚丙烯生产企业库存量预计54万吨左右,较本期小幅下降,旺季需求持续好转,下游备货积极性增加,预计下周生产企业库存小幅下降。

观点

机构观点:FOMC平淡叠加地缘担忧缓和,油价弱势关注OPEC会议与中东局势

原油整体表现弱势,机构一发布观点称,昨日FOMC会议并未有超预期的利好叠加对俄油供应减少担忧的缓和使得油价连续第二日小幅下跌。尽管汽柴油裂解持续居于高位对油价仍有支撑,但原油基本面大方向保持向下,除非地缘局势快速升级,油价将逐步走弱。短期内关注周末的OPEC会议以及中东局势发展。