重点关注

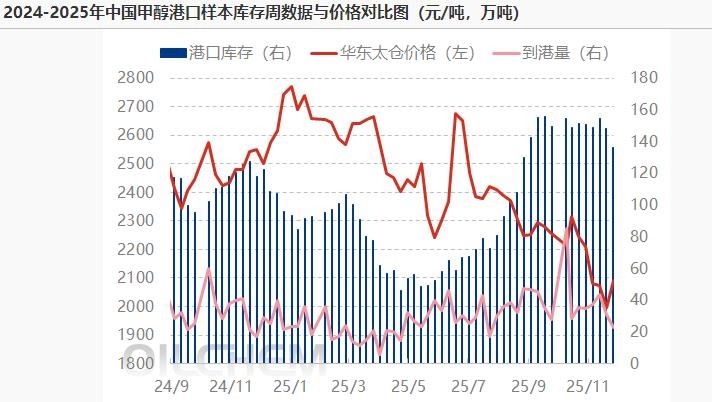

1、截至11月26日,外轮卸货不及预期,甲醇港库周降11.58万吨

2、机构观点:存量博弈加剧,关注明年Q2两苯估值修复机会

3、机构观点:聚烯烃延续弱势运行,建议低位震荡思路

行业资讯

截至11月26日,外轮卸货不及预期,甲醇港库周降11.58万吨

据隆众资讯,截至11月26日,中国甲醇港口库存总量在136.35万吨,较上一期数据减少11.58万吨。其中,华东地区去库,库存减少8.03万吨;华南地区去库,库存减少3.55万吨。本周甲醇港口库存大幅去库,整体外轮卸货在相关因素影响下不及预期,周期内显性卸货仅计入15.2万吨。倒流支撑下,江苏沿江边库提货良好,有主力下游负荷略有提升;浙江地区刚需稳定。本周华南港口库存继续去库。广东地区周内进口及内贸船货均有抵港,主流库区提货表现稳健,库存继续去库。福建地区暂无船只低港,下游平稳消耗下,库存亦有去库。

观点

机构观点:存量博弈加剧,关注明年Q2两苯估值修复机会

今年,在OPEC+开启增产和纯苯供应快速增长下产业链价格跌至低位,展望明年,机构一发布观点称,预计2026年纯苯与苯乙烯市场整体趋于平淡。上半年油价震荡寻底,若OPEC+延续暂停增产,下半年价格中枢有望温和回升。纯苯供应同比增长约3%,下游需求平淡,整体小幅供过于求,但矛盾较2025年边际缓解。苯乙烯供需双弱,新增产能有限且库存压力尚存,下游累库透支部分需求。节奏上一季度面临上下游库存压力;二季度春检启动及OPEC+政策若持续,或带动估值有限修复,但需求平淡下反弹高度受限。

机构观点:聚烯烃延续弱势运行,建议低位震荡思路

聚丙烯主力合约跌1.42%,报收6265元/吨,创逾五年新低。机构二发布观点称,基本面变化不大,下游采购维持刚需,主动备货意愿偏低,现货价格部分下滑。中长期看投产尚未结束,供应端预期继续承压,聚烯烃市场延续弱势运行。建议低位震荡思路。