重点关注

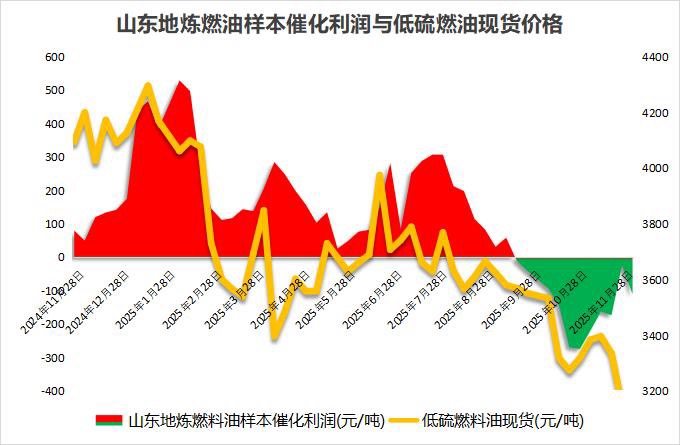

1、截至12月4日当周,成品价格涨多跌少,燃油催化利润持续增加

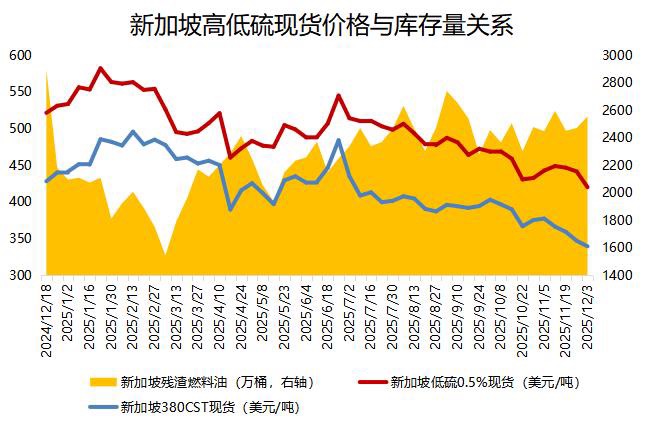

2、截至12月3日当周,新加坡燃料油净进口量环比减少,但库存水平持续增加

3、机构观点:乙二醇主力仍在测试底部支撑过程中,短期右侧入场仍需等待

4、机构观点:乙二醇估值低驱动弱,价格将延续底部震荡

5、机构观点:甲醇供应扰动存变数,近月承压远月待机

行业资讯

截至12月4日当周,成品价格涨多跌少,燃油催化利润持续增加

据隆众资讯,截至12月4日当周,山东地炼燃料油样本催化利润为-111元/吨,环比上涨14元/吨,涨幅为11.20%。催化装置原料价格暂稳僵持,成品价格涨多跌少,使得催化利润小幅上涨。与上周期相比,本周期催化柴油现金价格跌23元/吨,至4337元/吨,催化汽油涨22元/吨,至7017元/吨,油浆价格涨81元/吨,至3855元/吨,液化气均价涨62元/吨,至4457元/吨。原料方面,催化料价格暂稳僵持于4725元/吨。

截至12月3日当周,新加坡燃料油净进口量环比减少,但库存水平持续增加

据ESG,截至12月3日当周,新加坡残渣燃料油(包括燃料油及低硫含蜡残油)库存环比上升85万桶,增幅约3.4%,达到2555.9万桶(约合403万吨),创下近三周以来最高水平。与去年同期2260万桶的库存规模相比,当前库存仍处于相对高位。

本周新加坡燃料油净进口量环比减少27.5%,降至约70.4万吨,其中俄罗斯为主要进口来源国,同时出口量亦大幅下滑44.7%至约28.2万吨,主要流向中国和马来西亚。在此背景下,新加坡燃料油库存仍延续累库趋势,主要由于当前高硫与低硫燃料油市场均维持正价差结构,为贸易商存储供应提供了更大的盈利空间,从而促使燃料油库存水平持续积累。

同期,新加坡轻质馏分油(涵盖石脑油、汽油及重整油)库存减少39.7万桶,降至1312.7万桶,处于三周低点;中质馏分油库存则增加102.9万桶,达到903.6万桶,创两周新高。

观点

机构观点:乙二醇主力仍在测试底部支撑过程中,短期右侧入场仍需等待

乙二醇持续探底,主力合约跌2.56%,报收3723元/吨,创逾三年新低。机构一发布观点称,港口库存再度累积至75.3万吨,下游开工虽然保持季节性高位,但乙二醇近期开工仍然偏高,主港发货量持续仅有8500吨左右水平。另外煤价近期仍在探底,乙二醇利润略有回升,过剩供应阶段性存续。盘面上成本支撑略有下行,乙二醇主力仍在测试底部支撑过程中,短期右侧入场仍需等待。

机构观点:乙二醇估值低驱动弱,价格将延续底部震荡

乙二醇主力合约持续疲软,今日跌2.56%,报收3723元/吨,创逾三年新低。机构二发布观点称,乙二醇装置复产,叠加新产能释放和进口回升,逐步进入累库格局,四季度累库趋势明显,价格底部震荡。

机构观点:甲醇供应扰动存变数,近月承压远月待机

甲醇震荡盘整,主力合约跌1.94%,报收2077元/吨,机构三发布观点称,甲醇供应扰动可能有比较大的不确定性,需要关注港口库存变动。虽然近期有港口库存小幅度去库、伊朗甲醇生产装置停车等利多因素,但甲醇供需仍没有根本性扭转,继续反弹的动力不足,建议近月合约转入偏弱震荡思路,远月合约等价格进一步回调而且港口去库顺畅,再考虑略微偏多配置。