重点关注

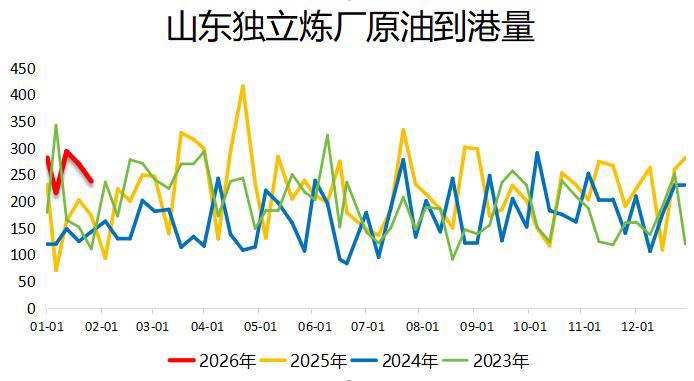

1、截至1月25日当周,山东炼厂原油到港量二连跌,同比处于偏高水平

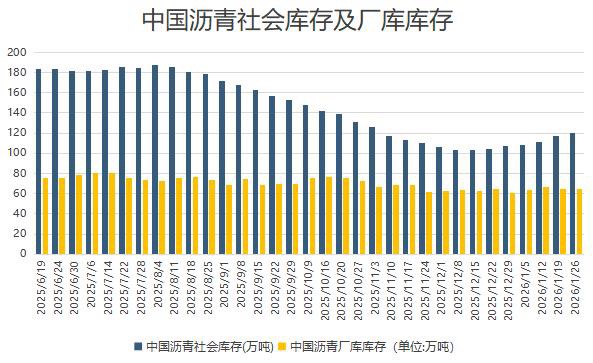

2、截至1月26日当周,沥青社会库存连增四周,厂库库存环比微降

3、机构观点:地缘情绪推升燃料油短期反弹,但重质油供应过剩格局未改,中期压力仍存

4、机构观点:LPG短期跟随整体情绪维持偏强走势,警惕地缘升级触发脉冲式上涨

5、机构观点:乙二醇近月累库压力较大但远月供需有望改善,建议回避空头并关注正套机会

行业资讯

截至1月25日当周,山东炼厂原油到港量二连跌,同比处于偏高水平

据隆众资讯,截至1月25日当周,山东独立炼厂原油到港量237.8万吨,环比下跌32万吨,跌幅11.86%。相比之下,去年同期,山东独立炼厂原油到港量为202.4万吨,环比上涨39.1万吨,涨幅23.94%。

截至1月26日当周,沥青社会库存连增四周,厂库库存环比微降

据隆众资讯,截至1月26日当周,国内沥青104家社会库库存共计120.5万吨,环比增加2.6%,同比宽幅增加21%。本周期国内多数地区社会库呈现累库状态,其东北地区社会库增加明显,传统道路消费淡季,部分沥青冬储为主,带动社库库存增加。同期数据显示,国内54家沥青样本厂库库存共计64.3万吨,较1月22日减少0.2%,同比减少9.6%。其中东北地区去库良好,东北地区主要是低硫沥青周边市场放量减少,焦化船燃需求带动。同时冬储合同如库,使得厂库库存消耗明显。

市场观点

机构观点:地缘情绪推升燃料油短期反弹,但重质油供应过剩格局未改,中期压力仍存

机构一发布观点称,近日伊朗地缘局势引发市场对其油品出口担忧,叠加下游船燃需求回暖,Sin 380 cst 现货价格走强,贴水由负转正,燃料油期货市场走出先抑后扬的修复行情,周初受原油震荡拖累小幅回调,后半程因地缘风险升温、380CST裂差走强迎来强势反弹,FU主力合约上周内累计上行超1.8%。但伊朗地缘冲突更多在情绪面,未出现货源实质性断供。后续随委内瑞拉重质原油变为常规货进入全球供应,重质油供给过剩格局持续;美国进口委油增多,HSFO产出增加,更多中东货源流向亚洲,亚洲HSFO整体承压。

机构观点:LPG短期跟随整体情绪维持偏强走势,警惕地缘升级触发脉冲式上涨

机构二发布观点称,预计国际市场在基本面支撑下将维持高位运行。国内市场则因春节临近,下游开工率面临进一步下滑,且节前补库需求已大部兑现,现货市场或延续弱势震荡格局;内盘PG期货则可能更多跟随化工板块整体情绪维持偏强走势。需要格外关注的风险是中东地缘局势,任何实质性升级都可能触发原油及LPG价格短期内脉冲式上涨。

机构观点:乙二醇近月累库压力较大但远月供需有望改善,建议回避空头并关注正套机会

机构三发布观点称,乙二醇供需呈现近弱远强的格局。近月来看,乙二醇依然面临大幅累库的压力,由于1-2月国内乙二醇装置检修不多,且随着宁夏畅亿和巴斯夫新装置投产,国内乙二醇供应仍维持在高位,且下游聚酯工厂减产与终端需求季节性走弱,乙二醇需求支撑减弱,同时从已到及预报的船期信息看,乙二醇进口量收缩速度较慢,1-2月乙二醇累库幅度预计较高。但从远月来看,二季度乙二醇供需预期改善,有望去库,主要源于国内多套大型乙二醇装置停车以及煤制乙二醇装置春检,使得供应预期明显收缩。操作建议方面,短期乙二醇仍有上行预期,不建议做空,做多者可买入看涨期权或者逢高卖出虚值看跌期权(行权价不高于3800),另外关注EG5-9正套机会。