重点关注

1、AAA:截至4月17日当周,美汽油价格回落至4.09美元

2、截至4月16日当周,苯乙烯产量环比减少,三大下游开工率涨跌互现

3、机构观点:油价未来3-6个月更可能呈现“高油价高位震荡”格局

4、机构观点:国际尿素供给端不确定性增加,但国内出口管控下内外市场分化明显,可以震荡偏强思路为主

5、机构观点:尿素基本面变动不大,盘面主要受情绪扰动

行业资讯

AAA:截至4月17日当周,美汽油价格回落至4.09美元

据AAA,过去一周,美国普通汽油全国均价下跌7美分,达到每加仑4.09美元。在美国和伊朗上周宣布停火两周之后,原油价格继续保持在每桶100美元以下。然而,由于地区紧张局势持续以及谈判仍在进行,通过霍尔木兹海峡的航运交通依然低迷。

AI解读:美汽油价格回落,因美伊停火原油价低于100美元。但地区局势紧张、谈判持续,霍尔木兹海峡航运低迷,后续油价走势或仍受地缘因素影响,汽油期货市场也存不确定性。

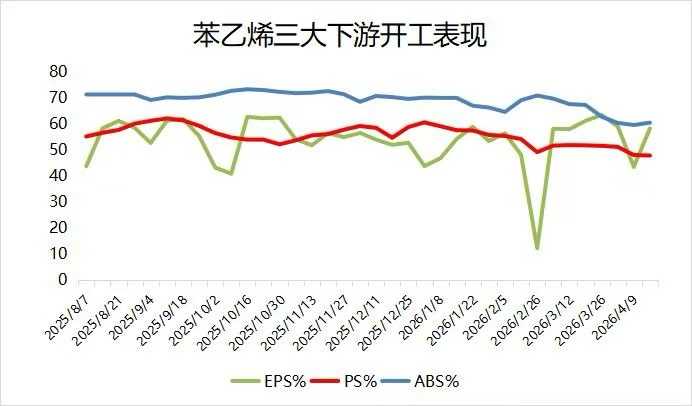

截至4月16日当周,苯乙烯产量环比减少,三大下游开工率涨跌互现

据隆众资讯,截至4月16日当周,中国苯乙烯工厂总产量为36.6万吨,环比减少0.28万吨,减幅0.76%;工厂开工率为72.97%,环比下降0.57%。周期内,东北地区有一套装置进入计划内停车检修,同时安徽,山东个别苯乙烯装置负荷小幅下调,但未新增开车装置。整体来看,受部分装置降负及停车影响,供应端略有缩减,带动苯乙烯产量与开工率均出现小幅下降。

从下游三大领域(EPS,PS和ABS)的生产情况来看,截至4月16日当周,EPS开工率58.07%,环比上升14.74%,受成本支撑减弱因素影响,EPS价格重心持续回调,部分终端制品价格倒挂,下游高价抵触情绪明显,需求端减量,商家操盘积极性有限,成交氛围偏淡;PS开工率47.7%,环比下降0.2%,近期上海,广东部分装置小幅减产等影响,行业供应减少,工厂下游提货速度有所放缓,库存小幅增长;ABS开工率60.3%,环比上升0.9%,本周地缘消息对交易的影响逐步削弱,市场回归基本面,供应增产对市场形成利空,贸易商情绪回归理性,成交十分乏力,本周价格呈现超跌;UPR开工率38%,环比上升4%;丁苯橡胶开工63.78%,环比上升1.41%。

AI解读:当周苯乙烯因部分装置降负停车,产量与开工率小降。下游开工率有升有降,EPS、UPR、丁苯橡胶开工升,PS开工降。供应缩减但下游需求不一,或使苯乙烯期货走势震荡。

机构观点

机构观点:油价未来3-6个月更可能呈现“高油价高位震荡”格局

当前临时停火至4月22日,美军增派航母,伊朗进入战备,霍尔木兹海峡通行受限,后续油价走势又将如何?机构一发布观点称,边打边谈,油价高位震荡的概率最大,主要理由如下:第一,历史经验表明美国在中东从未快速停战。当前“边打边谈”模式预示冲突将维持较长时间,既不会轻易结束,也不太可能无限升级。第二,高油价符合美国利益平衡。 据Rystad估算,当前高油价可为美国油企带来634亿美元额外收益,特朗普公开表态“油价上涨美国赚很多”。但3月美国CPI能源分项同比已升至12.5%,通胀压力同样显著。因此美方最优策略是维持油价在可控的高位震荡,而非推动快速下跌或无限上涨。第三,市场已出现“适应性疲劳”,供给对冲难以消除风险溢价。 即使4月13日油价再破100美元,美股并未恐慌抛售反而恢复上涨;IEA及美国大规模释储(美国1.72亿桶)只能短期对冲,而霍尔木兹海峡承担全球约20%石油运输,亚洲依赖度高达33%-70%,通行风险不消除,油价难回低位。综上,未来3-6个月更可能呈现“高油价高位震荡”格局,这将为各类商品行情提供关键的宏观定价环境。

AI解读:中东局势边打边谈,冲突或长期持续。高油价符合美利益平衡,市场有“适应性疲劳”,霍尔木兹海峡风险难消,未来3 - 6个月油价大概率高位震荡,影响商品宏观定价。

机构观点:国际尿素供给端不确定性增加,但国内出口管控下内外市场分化明显,可以震荡偏强思路为主

尿素领涨化工,机构二发布观点称,据卓创资讯,本周中国尿素开工率为89.17%,环比下降2.56%;需求端,目前正处于春耕用肥期,但华北地区返青肥已进入中后期,需求正从农业追肥向工业(复合肥高氮肥生产)过渡,复合肥企业开工率回升带动刚需采购。库存端,本周中国尿素周度生产企业库存为18.8万吨,环比上周下降7.84%,连续7周下降。受当前国际局势动荡影响,国际尿素供给端不确定性增加,但国内出口管控下内外市场分化明显。操作上建议以震荡偏强思路为主。

AI解读:国内尿素开工率降、库存连降,春耕需求向工业过渡,复合肥开工带动采购。国际供给不确定,国内出口管控致内外分化,预计期货震荡偏强。

机构观点:尿素基本面变动不大,盘面主要受情绪扰动

尿素期货上涨,机构三发布观点称,海外冲突局势反复导致国际尿素供应持续短缺,四月印度开标进行中,国际尿素价格居高不下。伊朗NPC公司自4月13日起暂停石化产品出口,尿素有概率属于被禁范围内,前期5万吨已于Bandar Imam Khomeini港装船的大颗粒尿素或包括其中。受国际影响,周四盘面情绪较好。而国内市场延续僵持,主流地区厂家待发订单充足,库存偏低,报价多贴合指导价上沿,部分区域货源流通偏紧,提供底部支撑。目前日产维持21万吨以上,检修复产并进,波动幅度不大,而需求方面,农业阶段性空档,工业刚需延续,复合肥、三聚氰胺和板材等下游开工率高位,短期需求支撑不减,整体库存仍然处在低位水平,本周尿素企业库存50.77万吨,较上周期减少4.44万吨,环比减少8.04%。当前供需双强,刚需和成本端支撑仍在,短期深跌风险较小。临近五月,市场对出口期望较大,警惕政策加强调控或强化监管。

AI解读:海外冲突使国际尿素供应短缺、价格高,伊朗或禁尿素出口,影响盘面情绪。国内供需双强,库存低,刚需和成本支撑强,短期难深跌,但五月需警惕政策调控。