重点关注

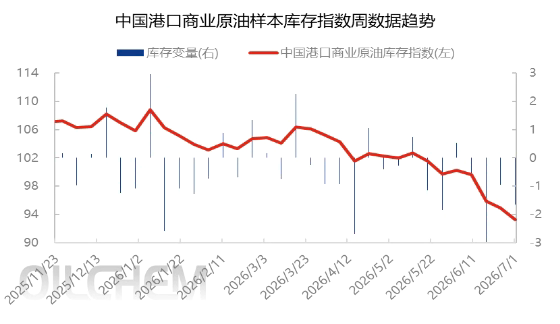

1、截至7月1日,中国港口商业原油库存指数下跌至93.27

2、截至7月2日当周,受国际原油走跌及下游需求疲弱双重拖累,低硫渣油/沥青料加权均价下行

3、截至7月1日当周,国内尿素企业总库存量增至120.03万吨

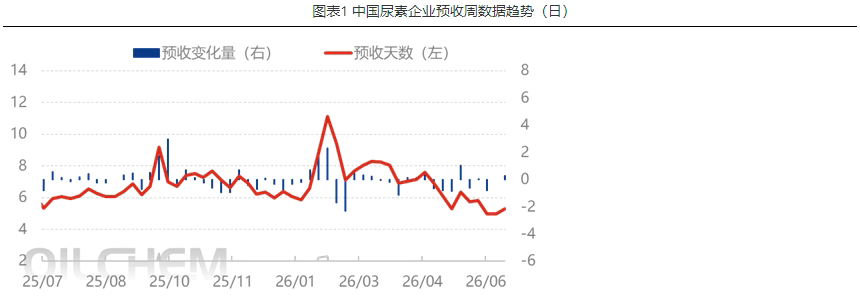

4、截至7月1日当周,国内尿素企业主流预收订单天数均值增至5.29日

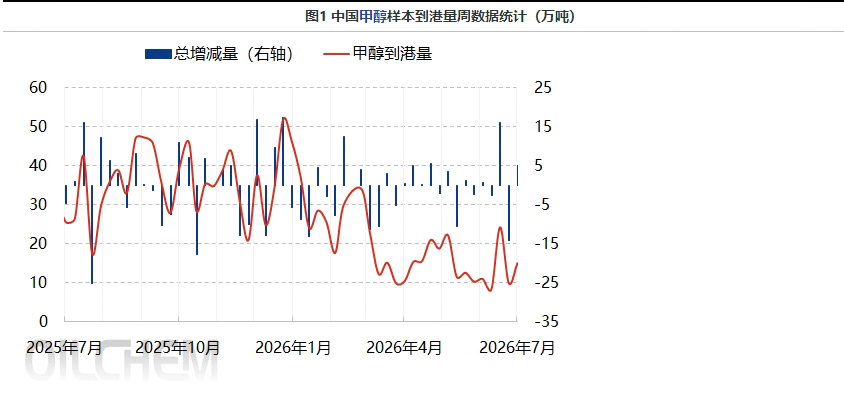

5、截至7月1日当周,国内甲醇样本到港量为15.02万吨

6、机构观点:原油下半年供需格局将沿边际宽松方向演进,呈现前紧后松的节奏

7、机构观点:下半年LPG将长期承受利空压力

行业资讯

截至7月1日,中国港口商业原油库存指数下跌至93.27

据隆众资讯,截至7月1日,中国港口商业原油库存指数为93.27,总库容占比50.95%,环比跌1.75%。近期新到油轮数量延续偏少状态,霍尔木兹海峡通航已改善但国内进口修复需要时间,整体库存水平下跌。

AI解读:中国港口商业原油库存指数下跌,主要因新到油轮数量偏少,进口修复需时间,反映短期供应偏紧,对原油期货有一定支撑。

截至7月2日当周,受国际原油走跌及下游需求疲弱双重拖累,低硫渣油/沥青料加权均价下行

据隆众资讯,本期低硫渣油/沥料商品量环比增加。全国低硫渣油/沥青料炼厂样本成交量4.9万吨,环比增加2万吨,增幅68.97%。船燃方向接货1.35万吨,环比减少0.35万吨,降幅20.59%。全国低硫渣油/沥青出厂加权均价4619元/吨,环比减少88元/吨,降幅1.87%。受国际原油走跌及下游需求疲弱双重拖累,本期船燃采购量环比大幅缩减,炼厂库存及成交压力凸显,倒逼招标价格下调,拖拽全国加权均价环比下行。

AI解读:本期低硫渣油/沥青料因国际原油下跌及下游需求疲弱,均价环比下行。虽商品量增加,但船燃采购大降,炼厂库存承压,招标价下调。利空燃料油及沥青期货。

截至7月1日当周,国内尿素企业总库存量增至120.03万吨

据隆众资讯,截至7月1日,中国尿素企业总库存量120.03万吨,较上周期增加6.67万吨,环比增加5.88%。本周期国内尿素企业累库趋势不减,当前国内供需矛盾凸显,供大于求格局强化,主流区域工厂虽有意下调报盘刺激收单,但下游终端实际消耗能力尚未提升,货源整体下沉速度依旧缓慢,多数企业流向不足,货源仍集中于厂库,加之出口面依旧未见转好迹象,库存难以释压,累库趋势仍存。

AI解读:尿素企业库存持续增加,反映供大于求格局强化,下游消耗缓慢且出口未见好转,短期库存压力难缓解。

截至7月1日当周,国内尿素企业主流预收订单天数均值增至5.29日

据隆众资讯,截至7月1日,中国尿素企业主流预收订单天数均值为5.29日,较上周增加0.29日,环比增幅5.8%。本周期内市场经历一波低价补货后,下游企业集中补单带动工厂预收订单小幅增量,主流预收排单天数仍维持一周以内水平,行业整体预收总量环比有所提升。

下周,国内尿素样本企业主流订单天数预计5-6日,较本周期窄幅向上。下周局部区域存在阶段性农需带来小幅支撑,但是市场气氛持续低迷,后续还需看向出口方面的动向,短期来看尿素工厂预收订单难有明显增量。

AI解读:尿素企业预收订单天数小幅增至5.29日,下游低价补货后集中补单,但整体订单仍维持一周内。下周农需或有支撑,但市场低迷,后续关注出口动向,短期订单难有明显增量。

截至7月1日当周,国内甲醇样本到港量为15.02万吨

据隆众资讯,周期内,中国甲醇样本到港量为15.02万吨;其中,外轮在统计周期内11.37万吨(全部显性,江苏显性6.87万吨);内贸船周期内补充3.65万吨,其中江苏1.69万吨;浙江0.55万吨;广东1.41万吨。甲醇价格加速下跌延续,但近期的去库与到港偏少早已明牌;而市场价格与基差交易的是未来的累库和整体宏观因素。支撑持续破位后,产业利润依旧是基本面核心。关注原油、甲醇急速下跌对中下游买盘意愿的影响。下周甲醇进口样本到港计划预估10.58万吨,全部显性;内贸预估维持3.5-4万吨附近。

AI解读:甲醇到港量数据公布,当期到港偏少但已明牌,市场聚焦未来累库及宏观因素。价格加速下跌,产业利润成核心,需关注原油及甲醇快速下行对中下游买盘影响。

机构观点

机构观点:原油下半年供需格局将沿边际宽松方向演进,呈现前紧后松的节奏

美伊会谈持续取得进展,油价延续下跌,机构一发布观点称,短期来看,伴随着地缘冲突缓和,油市定价逻辑已从地缘风险向供需基本面驱动的切换。展望2026年下半年,全球原油市场供需均呈现修复态势,供应端增长弹性高于需求端,供需格局将沿边际宽松方向演进,整体呈现前紧后松的节奏。三季度受夏季消费旺季支撑,市场仍将维持小幅紧平衡格局,油价存在阶段性反弹动力;进入四季度后,供应增量集中兑现叠加需求季节性回落,供需缺口将持续收窄,至年底逐步转向供应过剩。

AI解读:地缘缓和后油市定价转向供需基本面。下半年供应增长弹性大于需求,格局前紧后松:三季度消费旺季支撑紧平衡,油价有反弹动力;四季度供应增量兑现,需求回落,转向供应过剩。

机构观点:下半年LPG将长期承受利空压力

原油系集体下挫,LPG跌幅居前,机构二发布观点称,三季度弱势承压,四季度阶段性旺季支撑,难抵长期高供应抑制。三季度预计供增需弱,中东货源缓慢修复、需求持续疲软,价格重心或承压下行;短期船舶调配、海峡排雷滞后或缓解利空压力,但难以扭转弱势。四季度依托北半球冬季燃烧备货需求或迎来阶段性企稳反弹,但高供应仍将持续压制行情,下半年LPG将长期承受利空压力。

AI解读:下半年LPG长期承压,三季度供增需弱,中东货源恢复及需求疲软致价格下行;四季度冬季备货或带来阶段性反弹,但高供应持续压制,整体利空。