重点关注

1、伊朗外交部:美国取消暂停制裁措施违反谅解备忘录

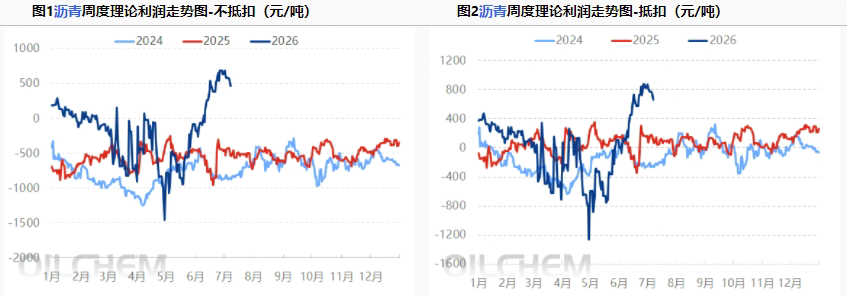

2、截至7月8日当周,国内沥青样本理论利润环比减少

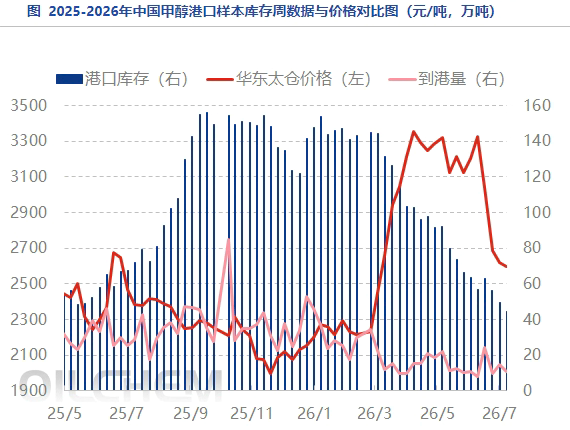

3、截至7月8日当周,甲醇港口库存继续去库

4、机构观点:短期继续下探空间受限,油价向上弹性增大

5、机构观点:三季度紧平衡格局下,关注近端油价修复机会

6、机构观点:供给边际修复与需求弱复苏博弈,两苯建议保持防御心态

7、机构观点:甲醇整体基本面在四季度有所改善,价格有望迎来反弹

行业资讯

伊朗外交部:美国取消暂停制裁措施违反谅解备忘录

据央视新闻,伊朗外交部当地时间8日发表声明,谴责美国财政部撤销暂停对伊朗石油销售制裁的措施,称该行为构成对6月18日签署的美伊谅解备忘录条款的严重违反,美国政府应对这一违约行为所造成的后果承担责任。声明同时称,在过去20天内,美国以及通过以色列针对黎巴嫩采取的行动,已经多次直接或间接违反该谅解备忘录的不同条款。在警告美国违约行为可能带来的后果的同时,伊朗外交部表示伊朗采取其认为维护国家利益和安全所必需的一切措施。

AI解读:美国撤销暂停对伊石油销售制裁,伊朗谴责其违反谅解备忘录,地缘紧张加剧,可能影响原油供应预期,对油价构成支撑。

截至7月8日当周,国内沥青样本理论利润环比减少

据隆众资讯,本周生产沥青综合利润不抵扣情况下周度均值为585元/吨,按照比例抵扣周利润为777元/吨,环比减少58元/吨。本周期内,国际原油价格低位震荡,成本端支撑弱化。沥青市场则受制于需求疲软与供应增量释放的双重压力,价格跌幅大于成本降幅,导致炼厂生产利润遭受显著挤压。

AI解读:沥青理论利润减少,主因原油成本支撑弱化及需求疲软、供应增量双重压力,导致价格跌幅大于成本降幅,炼厂利润承压。

截至7月8日当周,甲醇港口库存继续去库

据隆众资讯,本周甲醇港口库存继续去库,周期内显性外轮计入8.48万吨。江浙一带刚需淡稳,但基于外轮抵港偏少,因此同步去库。本周华南港口库存小幅累库。广东地区周内进口及内贸船只均有抵港,主流库区提货环比减少,库存波动不大。福建地区进口及内贸船只集中卸货,另有个别在卸外轮尚未计入库存,下游刚需消耗,库存呈现累库。

AI解读:甲醇港口库存整体去库,江浙因外轮抵港偏少而去库,华南因集中卸货小幅累库。反映供需阶段性偏紧,对甲醇价格形成支撑。

机构观点

机构观点:短期继续下探空间受限,油价向上弹性增大

SC原油涨幅居前,机构一发布观点称,受地缘风险与供需博弈影响,近期国际油价进入震荡筑底阶段。供应端,虽然沙特下调8月亚洲官价超预期,伊朗通过“影子舰队”折扣倾销,伊拉克和科威特出口也在恢复,OPEC+连续第五个月增产,但目前增量仍停留在纸面,霍尔木兹海峡实际运力恢复受制于船期、审批与保险等因素,后续中东货源回流速度有待观察。需求侧,美国夏季出行旺季汽油消费同比偏弱,裂解价差回升或带动炼厂开工提升,但对油价提振有限。然而,地缘局势仍是最大变数,7日有消息称美国撤销伊朗石油销售许可,叠加霍尔木兹海峡油轮遇袭事件,停火协议脆弱,市场担忧伊朗威胁封锁海峡。API数据显示上周美国原油库存连续第12周下降,但降幅仅39.9万桶,远不及预期的240万桶,未能形成有效驱动。整体看,经历前期急跌后,供应释放预期已充分定价,短期继续下探空间受限,油价向上弹性增大,后续重点关注海峡通航进度及库存实际变化。

AI解读:观点指出地缘风险与供需博弈下油价震荡筑底,短期下探空间有限,向上弹性增大,需关注霍尔木兹海峡通航及库存变化。

机构观点:三季度紧平衡格局下,关注近端油价修复机会

美国撤销对伊朗石油制裁豁免,原油系集体冲高,SC原油主力合约领涨,机构二发布观点称,三季度紧平衡格局下,关注近端价格的修复机会。 当前布伦特首行月差已贴水,历史上月差长期转入Contango结构仅出现在金融危机、页岩油革命、疫情等极端情景。基于全球除中国之外库存低位与7月供需边际转紧的判断,当前是布局近端合约的有利窗口,布伦特有望在三季度修复至80美元/桶附近。内外价差方面,SC远月合约在航运成本抬升与中国需求回归的双重驱动下,具备相对走强潜力。

AI解读:美国撤销对伊朗石油制裁豁免,原油系冲高。机构认为三季度紧平衡,近端油价有修复机会;SC远月受航运成本及中国需求支撑,具备走强潜力。

机构观点:供给边际修复与需求弱复苏博弈,两苯建议保持防御心态

化工板块随油价上行,两苯涨幅居前,机构三发布观点称,上半年,纯苯与苯乙烯市场受地缘局势与供应缩减影响,经历由偏紧向弱平衡的转换。一季度原料进口受阻,港口持续去库,推高价格;二季度炼厂装置重启,供应逐步恢复,但下游需求表现平淡,限制了行业利润修复。展望下半年,随着国内前期集中检修的炼化装置陆续步入重启通道,边际供给预期将获得一定程度的自我修正。然而,全产业链定价的主导权仍将在宏观地缘局势走向与下游新产能承接力的交织中寻找动态锚点。策略上,建议保持防御心态,利用套利捕捉利润分配机会,并关注地缘变化带来的供应结构性风险。

AI解读:上半年纯苯与苯乙烯受地缘和供应缩减影响,由偏紧转弱平衡,下半年供给修复但需求弱复苏,地缘变化带来结构性风险。

机构观点:甲醇整体基本面在四季度有所改善,价格有望迎来反弹

油价带动化工板块反弹,甲醇主力合约现涨超4%在2500附近,机构四发布观点称,展望2026下半年,市场对甲醇的交易逻辑从上半年的港口去库预期及预期差,逐步变化为在中东地缘冲突缓解以后,伊朗供应修复所带来的港口累库预期及预期差。短期来看,由于三季度甲醇进口存在增量且需求回归缓慢,累库预期背景下,价格呈现趋势性下行。在港口累库预期逻辑在估值端交易充分后,逐步在7月中旬开始进入港口库存验证阶段,以交易港口库存累库幅度的兑现程度为主,预计价格中枢仍下移但波动率有所收窄。四季度,核心关注甲醇下游的利润修复节奏和下游新增产能投放的落地。预计甲醇整体基本面在四季度有所改善,价格有望迎来反弹。

AI解读:机构认为,三季度甲醇受进口增加和需求疲弱影响累库下行,四季度关注下游利润修复和新增产能,基本面有望改善,价格或反弹。