盘面概述

商品期货多数上涨,集运欧线涨超6%,液化气、沪银涨超3%,丙烯涨超2%,上海原油、燃料油、聚丙烯、棕榈油涨近2%,沪锡、PX、橡胶等涨超1%;钯跌超2%,焦炭跌近2%,红枣跌超1%。

A股11月收官!沪指本月跌1.67%,终结月线六连阳。沪指本月累计跌1.67%,月中续创十年新高后震荡回落,终结月线六连阳。创业板指本月累计跌4.23%,创业板指、深成指呈现“先抑后扬”的整体格局,随着11月下旬算力硬件概念的带动下,逐步小幅修复前期跌幅。

股指期货多数上涨,沪深300IF2512合约涨0.14%,上证50IH2512合约跌0.05%,中证500IC2512合约涨0.95%,中证1000IM2512合约涨0.95%。

国债期货涨跌不一,30年期主力合约涨0.05%,10年期主力合约涨0.03%,5年期主力合约跌0.03%,2年期主力合约跌0.02%。

大宗商品市场要闻

中共中央政治局召开会议,中共中央总书记习近平主持会议

据新华社,中共中央政治局11月28日召开会议,审议《关于二十届中央巡视省(自治区、直辖市)情况的综合报告》。中共中央总书记习近平主持会议。

会议指出,以习近平同志为核心的党中央高度重视巡视工作,部署开展二十届中央第五轮、第六轮巡视,完成对省区市的全覆盖。从巡视看,各省区市工作取得新的进展和成效,但也存在一些问题,必须从政治上高度重视,严肃认真解决。要动真碰硬抓好巡视整改,落实主体责任,强化日常监督,把巡视整改与学习贯彻党的二十届四中全会精神、谋划“十五五”时期经济社会发展结合起来,作为全面从严治党、净化政治生态、加强领导班子建设的重要抓手,以整改实效推动高质量发展。

会议强调,各省区市党委要深入学习贯彻习近平新时代中国特色社会主义思想,牢牢把握党中央对本地区的战略定位,一以贯之抓好党中央重大决策部署贯彻落实,以实际行动做到“两个维护”。树立和践行正确政绩观,完整准确全面贯彻新发展理念,完善干部考核评价机制,坚持求真务实、真抓实干。持之以恒推进全面从严治党,压紧压实管党治党政治责任,强化对“一把手”的监督管理,巩固拓展深入贯彻中央八项规定精神学习教育成果,加强对权力配置、运行的规范和监督,保持反腐败高压态势,坚决铲除腐败滋生的土壤和条件,营造风清气正的政治生态。加强领导班子和干部队伍建设,健全和落实民主集中制,坚持正确用人导向,引导激励干部担当作为。增强时时放心不下的责任感,有效防范化解各类风险,完善社会治理体系。综合用好巡视成果,深入研究解决巡视发现的共性问题,推动深化改革,促进标本兼治。

会议还研究了其他事项。

工信部:加快推出针对性政策举措,依法依规治理动力和储能电池产业非理性竞争

工业和信息化部11月28日组织召开动力和储能电池行业制造业企业座谈会,围绕规范动力和储能电池产业竞争秩序、推动产业高质量发展,听取相关企业情况介绍及意见建议。工信部部长李乐成指出,党中央对动力和储能电池产业发展高度重视。近年来,在各方共同努力下,我国动力和储能电池产业迅速发展壮大,在市场规模、创新能力、产业体系等方面形成了全球竞争优势。与此同时,产业发展还面临不少问题和挑战。我们要全面客观认识产业发展形势,认真落实党中央关于综合整治“内卷式”竞争的决策部署,加快推出针对性政策举措,依法依规治理动力和储能电池产业非理性竞争,加强产能监测、预警和调控,加大生产一致性和产品质量监督检查力度,打击知识产权违法行为,引导企业科学布局产能、合理有序“出海”,全力推动产业高质量发展。

李乐成强调,行业企业要大力弘扬企业家精神,坚决抵制非理性竞争行为,共同维护健康有序市场环境。要坚持创新引领,加大研发投入,补齐短板弱项,提升企业核心竞争力。要强化产业链协同,加强合作,发挥协同增量效应,提升产业链自主可控水平,塑造发展新优势。行业协会要深化产业发展情况跟踪研究,加强行业自律,推动构建协作共赢产业生态。工业和信息化部将科学编制“十五五”产业发展规划,加大技术创新支持,强化标准支撑引领,提升产业治理现代化水平,为产业高质量发展创造良好环境。

财政部:1-10月国有企业营业总收入683529.3亿元,同比增长0.9%

财政部数据显示,1-10月,国有企业营业总收入683529.3亿元,同比增长0.9%;国有企业利润总额34214.4亿元,同比下降3.0%。10月末,国有企业资产负债率65.2%,同比上升0.4个百分点。

央行公开市场今日净回笼737亿元

央行今日开展3013亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有3750亿元7天期逆回购到期,当日实现净回笼737亿元。

本周,中国央行开展15118亿元7天期逆回购操作和10000亿元1年期中期借贷便利(MLF)操作,本周有16760亿元7天期逆回购和9000亿元1年期中期借贷便利(MLF)到期。

钢厂日均铁水产量续降,盈利率同比明显降低

据Mysteel,需求季节性走弱,现实格局依然偏弱,本周247家钢厂盈利率续降2.6%至35.06%,创去年10月以来最低位,同比去年减少16.89%;高炉开工率环比减少1.1%至81.09%,高炉炼铁产能利用率减少0.6%至87.97%,日均铁水产量续降1.6万吨234.68万吨,同比去年增加0.81万吨。

焦炭开启第一轮提降,多地钢厂计划对湿熄焦炭下调50元/吨、干熄焦炭下调55元/吨

据Mysteel,焦炭开启第一轮提降,28日邢台地区部分钢厂对湿熄焦炭下调50元/吨、干熄焦炭下调55元/吨,2025年12月1日零点执行。

28日天津地区部分钢厂对湿熄焦炭下调50元/吨、干熄焦炭下调55元/吨,2025年12月1日零点执行。

28日石家庄地区部分钢厂对湿熄焦炭下调50元/吨、干熄焦炭下调55元/吨,2025年12月1日零点执行。

28日唐山市场主流钢厂计划对湿熄焦炭下调50元/吨、干熄焦炭下调55元/吨,2025年12月1日零点执行。

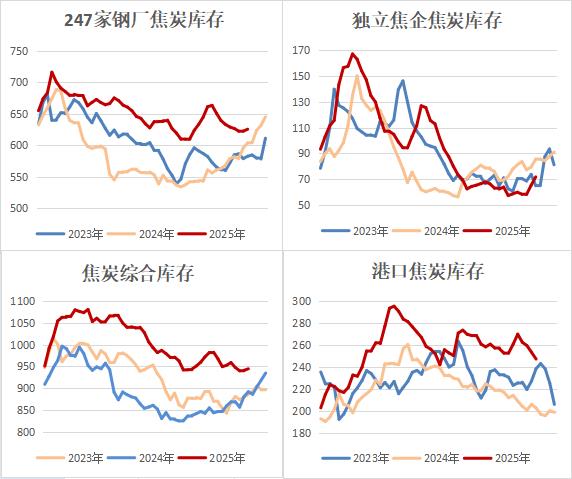

独立焦化厂吨焦盈利继续修复,创12周高位

据Mysteel,近期炼焦煤自身基本面转弱,炼焦煤期现货价格持续下行,全国30家独立焦化厂吨焦盈利继续修复,回升27元至46元/吨,为12周内最高。山西准一级焦平均盈利69元/吨,山东准一级焦平均盈利102元/吨,内蒙二级焦平均盈利增加31元至12元/吨,创13个月高位,河北准一级焦平均盈利96元/吨。

独立焦企焦炭库存累增,创三个半月高位

据Mysteel,独立焦企平均盈利升至12周高位,产能利用率回升1.24个百分点至72.95%,日均产量增加,而钢厂高炉利润承压,依旧按需采购,钢厂焦炭库存微增3.18万吨至625.52万吨,独立焦企焦炭库存增加6.47万吨至71.76万吨,创三个半月高位,港口库存继续回落,但同比增幅达21.71%,焦炭综合库存增加3.45万吨至944.48万吨。

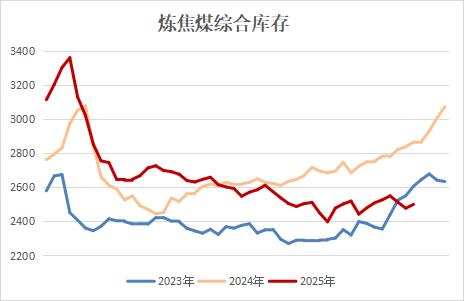

焦企炼焦煤库存续降,钢厂炼焦煤库存微增

据Mysteel,本周炼焦煤供应缓慢恢复,港口进口炼焦煤库存回升至465万吨,但中下游采购节奏明显放缓,且下游原料煤库存处于中位略高水平,企业采购多保持谨慎。独立焦企炼焦煤库存降2.69%或27.89万吨至1010.3万吨,创逾一个月低位,钢厂炼焦煤库存小增4.22万吨至801.3万吨。

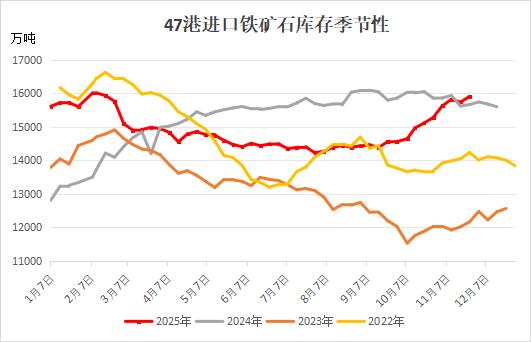

国内47港铁矿石库存创一年新高,处于近几年同期最高水平

据Mysteel统计全国47个港口进口铁矿库存总量环比增加166.37万吨至15901.22万吨,刷新一年高点,处于近4年同期最高水平;日均疏港量增加0.67万吨至344.06万吨,处于10月份以来最高水平。在港船舶数量115条,降8条。

全国45个港口进口铁矿库存总量15210.12万吨,环比增加155.47万吨;日均疏港量330.58万吨,增0.66万吨;在港船舶数量112条,降8条。

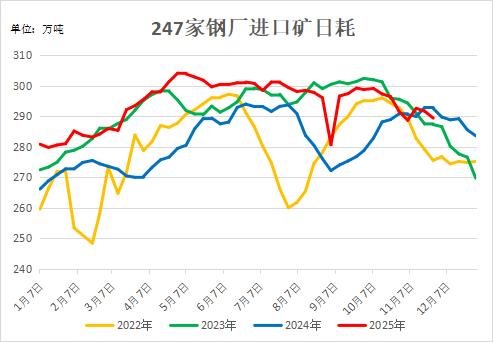

采购进度偏慢,钢厂进口矿库存创历史同期新低

据Mysteel,钢企随着盈利情况的不断恶化持续减产,本周全国钢厂进口矿日耗下降2.25万吨至289.43万吨,与此同时,或由于矿价走高抑制钢厂采购兴致,钢厂内进口矿库存周环比下降58.75万吨至8942.48万吨,处于一个月低位,创有纪录以来同期新低,库销比微增0.04天至30.9天,低于往年同期水平。

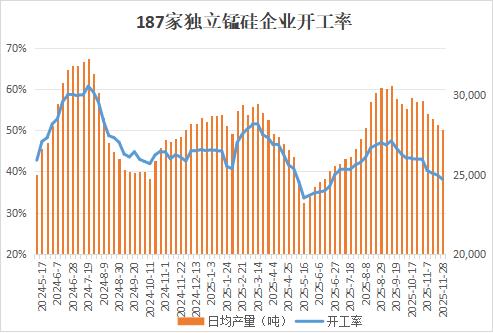

南方产区开工偏低,锰硅企业日均产量连续四周下行

据Mysteel,贵州云南产区电费持续高位,锰硅工厂陆续有新增减停产情况,市场整体供应量持续下滑。本周Mysteel统计全国187家独立硅锰企业开工率为38.09%,较上周下降1.04%;日均产量为27825吨,环比减少305吨,处近16周来最低水平。

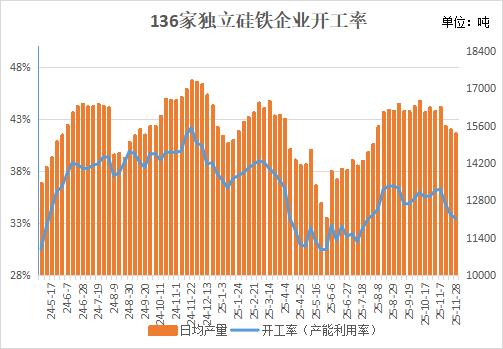

成本压力仍存,硅铁企业日均产量小幅下调

据Mysteel,硅铁主产区面临一定成本压力,但投产节奏调整幅度不大,产量小幅下调。本周Mysteel统计全国136家独立硅铁企业开工率为33.41%,较上周减少0.40%;日均产量为15320吨,环比上周下降0.97%,减少150吨,创近16周来新低。

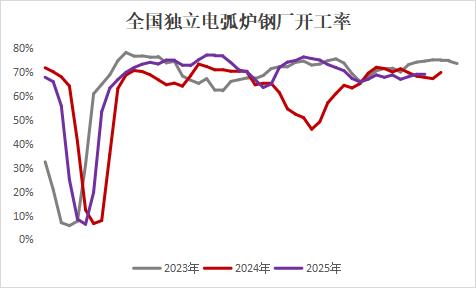

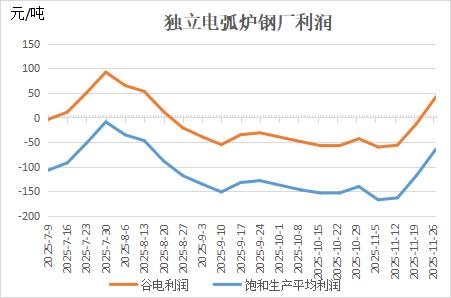

利润有所恢复,电弧炉钢厂产能利用率微幅上升

据Mysteel本周电弧炉钢厂利润有所恢复,谷电逐渐开始盈利。部分钢厂考虑到利润回升,主动选择复产或增加生产时间,提高生产饱和度。全国独立电弧炉钢厂开工率持平于69.13%,产能利用率微幅上升1.16个百分点至52.73%,同比降幅收窄至0.78%。

螺废价差大幅增加,电弧炉钢厂利润扭亏为盈

据Mysteel,本周黑色期货市场各品种多数震荡偏强运行,现货价格也普遍拉涨,但近日废钢资源集中释放,整体流通增加,原材料废钢价格走跌,螺废差、板废差明显扩大,电弧炉钢厂利润有所恢复,谷电逐渐开始盈利。全国90家独立电弧炉钢厂微利钢厂比例环比增加8.26%至24.79%,亏损钢厂比例环比减少9.09%至28.1%,饱和生产平均利润增加至-64元/吨,谷电利润增加54元至42元/吨,创逾3个月高位。

当前Alphamin生产及运输暂未受到“M23武装”影响

今日市场传言:“据报道,M23武装阻断刚果(金)东部Bisie锡矿至Bukavu港运输线,矿商Alphamin宣布至少六周不可抗力。LME库存十年低位,国内仓单连降,供应风险可跟踪。”据Mysteel最新调研了解,当前Alphamin生产及运输暂未受到“M23武装”影响,且运输路线主要为从西部靠近卢旺达边境的洛古(Logu)出发,向东北经过卡辛迪(Kasindi)进入乌干达(Uganda),继续东行抵达坎帕拉(Kampala),再向东南进入肯尼亚,经过内罗毕(Nairobi),最后到达东部沿海城市蒙巴萨(Mombasa),全程约2100公里,预计耗时43小时,途经多个国家和自然保护区。

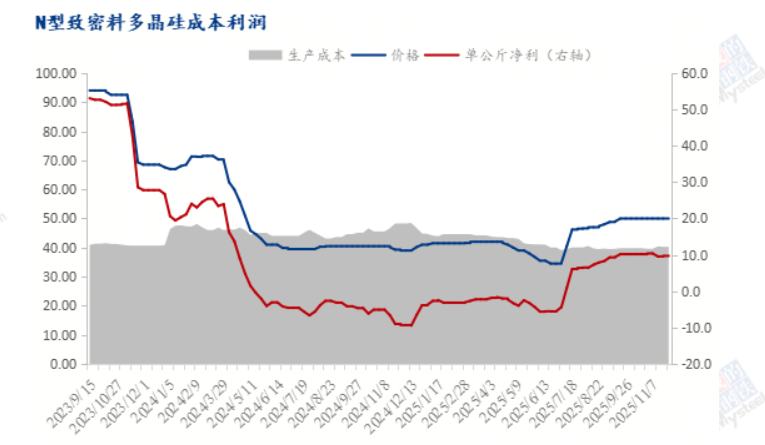

本周多晶硅环节净利润环比持平

据Mysteel,截至11月28日,本周多晶硅(N型致密料)市场均价50元/千克,即期制造成本约40.27元/千克,即期单公斤净利约为9.73元/千克。价格方面,本周多晶硅N型致密料均价环比持平。成本方面,成本环比持平。本周多晶硅环节净利润环比持平。

本周全国工业硅产量约为7.65万吨,产能利用率为52.68%

据隆众资讯样本数据统计推算,本周全国工业硅产量约为7.65万吨,全国工业硅产能利用率为52.68%。

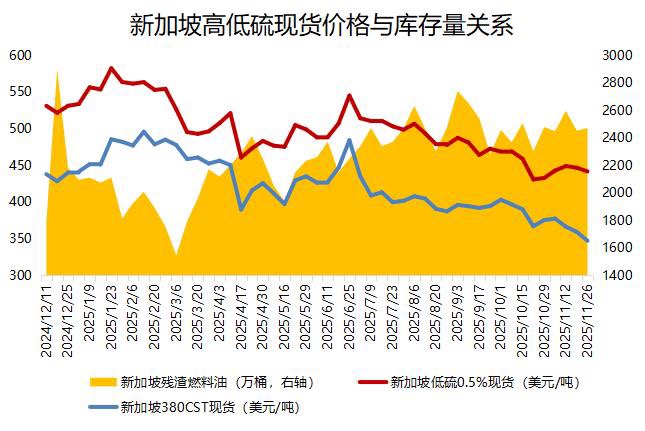

截至11月26日当周,新加坡燃料油库存小幅增加,馏分油库存持续探底

据隆众资讯,据ESG,截至11月26日当周,新加坡残渣燃料油库存(涵盖高硫燃料油及低硫含蜡残油)仍维持在2400万桶以上,较前一周增加19.1万桶,达到2470.9万桶,为近两周以来的最高水平。同期,轻质馏分油(主要包括石脑油、汽油和重整油)库存下降89.8万桶,至1352.4万桶,处于近两周低点;中质馏分油库存则减少195.4万桶,降至800.7万桶,创下近18周以来的新低。

贸易流向方面,当周新加坡燃料油进口总量环比增长9%,超过97.1万吨,主要来源国为巴西,俄罗斯与阿联酋紧随其后。与此同时,燃料油出口量明显上升,较前周增加逾一倍,达到50.9万吨以上,中国为主要出口目的地。

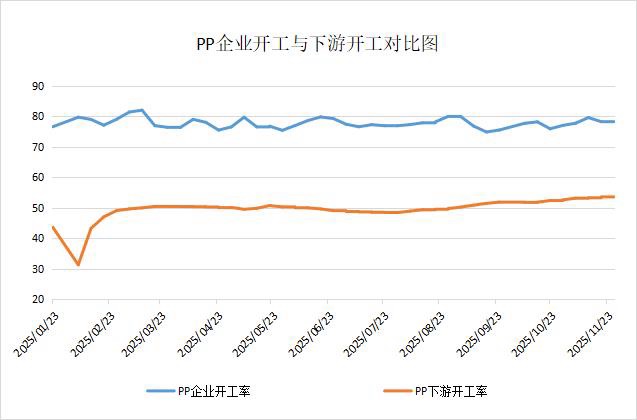

截至11月28日当周,PP行业平均开工率微降,PP制品各行业分化明显

据隆众资讯,本期聚丙烯平均开工率78.14%,环比下降0.14%;中石化开工率79.65%,环比下降1.59%。下周,计划内检修损失量预期下降。计划外检修来看,丙烷/丙烯等原料价格强势,挤占下游PP生产企业利润,聚丙烯边际装置运行压力增加,关注后续临停及成本检修情况。预计下周聚丙烯平均开工率上升至78.9%附近。

本周国内聚丙烯下游行业平均开工上涨0.26%至53.83%。近期包装行业继电商节后订单萎缩,市场需求不佳,行业开工多稳中下行。随着天气寒冷加剧,流感等呼吸道疾病进入高发阶段,市场对口罩、消毒湿巾等防护用品的消耗量大幅增长,PP无纺布行业开工增加0.58%。西北地区集中建筑施工活动依旧,且地暖系统安装与维护需求进入高峰,二者共同推动PP管材行业开工率走高。总之, PP制品各行业分化明显,各细分领域走势冷暖不均。

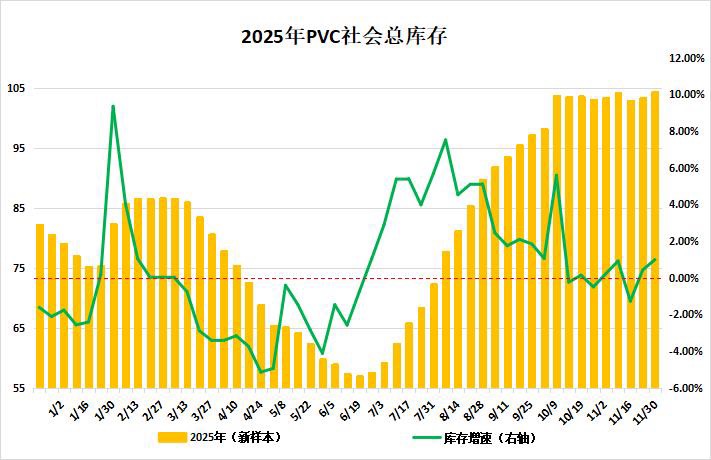

截至11月27日,PVC市场供应充足,社会库存刷新年内新高

据隆众资讯,截至11月27日,PVC社会库存环比增加0.99%至104.28万吨,同比增加23.44%。其中,华东地区在98.64万吨,环比增加0.93%,同比增加24.55%;华南地区在5.64万吨,环比增加1.96%,同比增加6.79%。

PVC社会仓库库存量同比增加23.44%,市场库存高企,拖累市场价格看高心态,销售价格承压。下周期中国PVC社会仓库库存量预计105.7万吨,市场供应充足,企业检修规模有限,市场预期库存压力缓增。

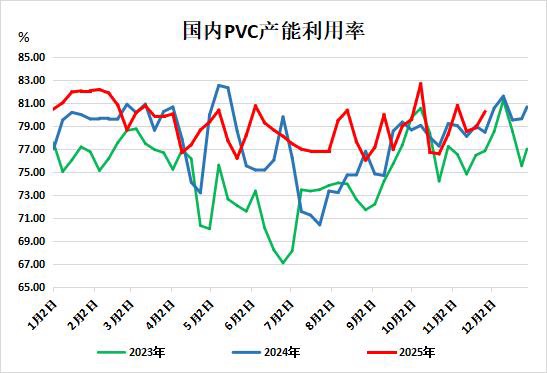

截至11月28日当周,PVC装置检修损失减少,周度行业开工周增1.38%

据隆众资讯,本周PVC生产企业开工率在80.22%,环比增加1.38%,同比减少0.31%;其中电石法在83.61%,环比增加2.3%,同比增加3.26%,乙烯法在72.38%,环比减少0.73%,同比减少8.69%。

本周PVC生产企业检修损失量在5.058万吨,较上期减少0.3万吨。本周常规性检修减少,影响开工率增加,检修损失量环比上周下降。检修继续集中在华中地区、华北地区及西南地区,其他地区企业开工相对稳定。本周国内PVC现货市场销售僵持,电石法销售报价维持坚挺,盘中上涨阻力较大,乙烯法部分区域销售畅通,市场竞争压力增加。

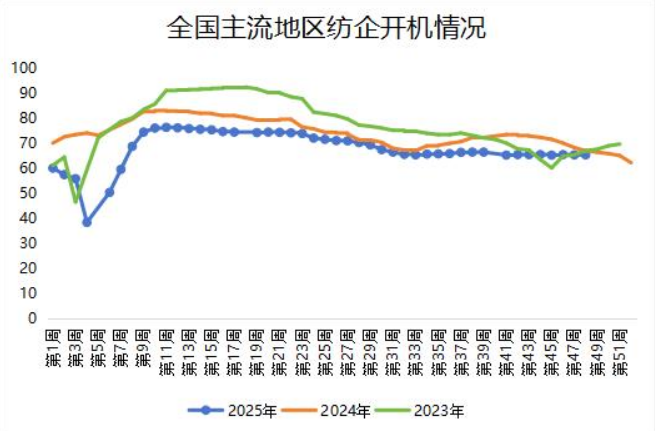

纺企新增订单尚可,开机率保持维稳

据Mysteel,纺企新增订单尚可,新疆纺企订单可加工至12月底,开机率维持高位,达到9成以上。内地订单则略显清淡,开机暂时较为平稳,维持在6成左右。据Mysteel农产品数据监测,截至11月27日主流地区纺企开机负荷在65.5%,较上周持平,低于去年同期水平。

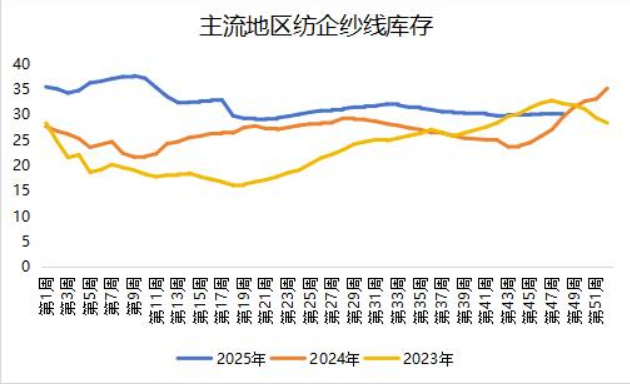

纺企纱线库存下降,刷新4周低点

据Mystee,近日贸易商采购增加,40s以上高支纱走货加快,纺企整体库存下降明显,新疆大型厂成品纱库存约35天左右,内地企业库存维持在11-15天。据Mysteel农产品数据监测,截至11月27日,主要地区纺企纱线库存为30天,周度下降0.66%,刷新4周低点。

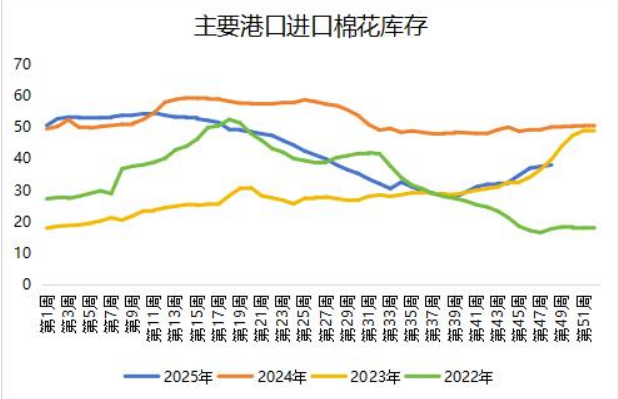

港口基本进多出少,棉花库存升至4个半月高点

据Mysteel,近期人民币出货量有限,澳棉和巴西棉到港入库量提速,港口基本进多出少,市场交易清淡。据Mysteel调研显示,截止至11月27日,进口棉主要港口库存38.03万吨,周环比增加1.28%,升至4个半月高点。其中,山东地区青岛、济南港口及周边仓31.7万吨,同比减少22.87%,江苏地区张家港港口及周边仓库进口棉库存约3.42万吨,其他港口库存约2.91万吨。

巴西2025/26年度大豆产量料达1.781亿吨的创纪录水平

据外媒报道,农业咨询公司Agroconsult对本年度的首份预估中表示,预计巴西2025/26年度大豆产量将达到1.781亿吨的创纪录水平。Agroconsult的领导Andre Pessoa在圣保罗的一次行业会议上称,大豆种植面积预计将增长2.1%,达到4880万公顷(1.20587亿英亩)。他提到,种植面积扩大主要是因为一些牧场被改为豆田。Agroconsult估计,巴西新作大豆种植率约为85%,一些大豆最早可于来年1月出口。

CGC:截至11月23日当周,加拿大油菜籽出口量较前周减少65%

据加拿大谷物委员会(Canadian Grain Commission),截至11月23日当周,加拿大油菜籽出口量较前周减少65%至9.95万吨,之前一周为28.46万吨。自2025年8月1日至2025年11月23日,加拿大油菜籽出口量为192.84万吨,较上一年度同期的369.48万吨减少47.8%。截至11月23日,加拿大油菜籽商业库存为137.43万吨。

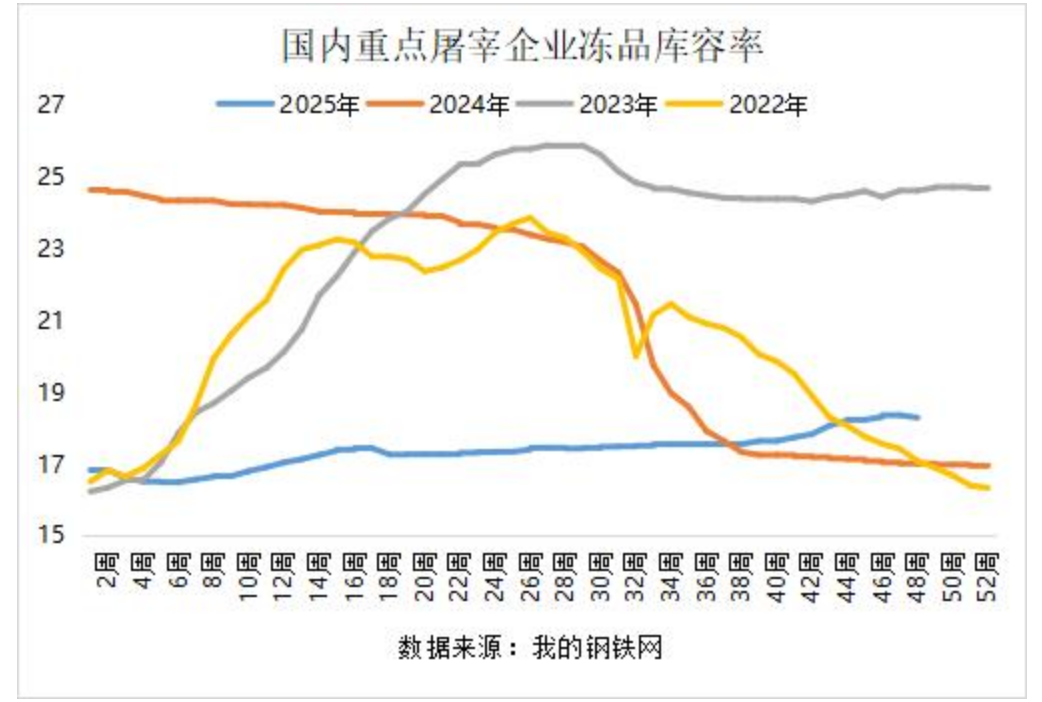

消化量大于入库量,冻品库容率小幅下降

财联社鹰眼讯,春节前屠宰厂处于积极消化库存阶段,尽管仍存在被动入库,但屠宰厂产品消化增加,消化量大于入库量,推动库存小幅走低。据Mysteel发布的数据显示,11月27日当周,国内重点屠宰企业冻品库容率为18.30%,较上周下滑0.07%。

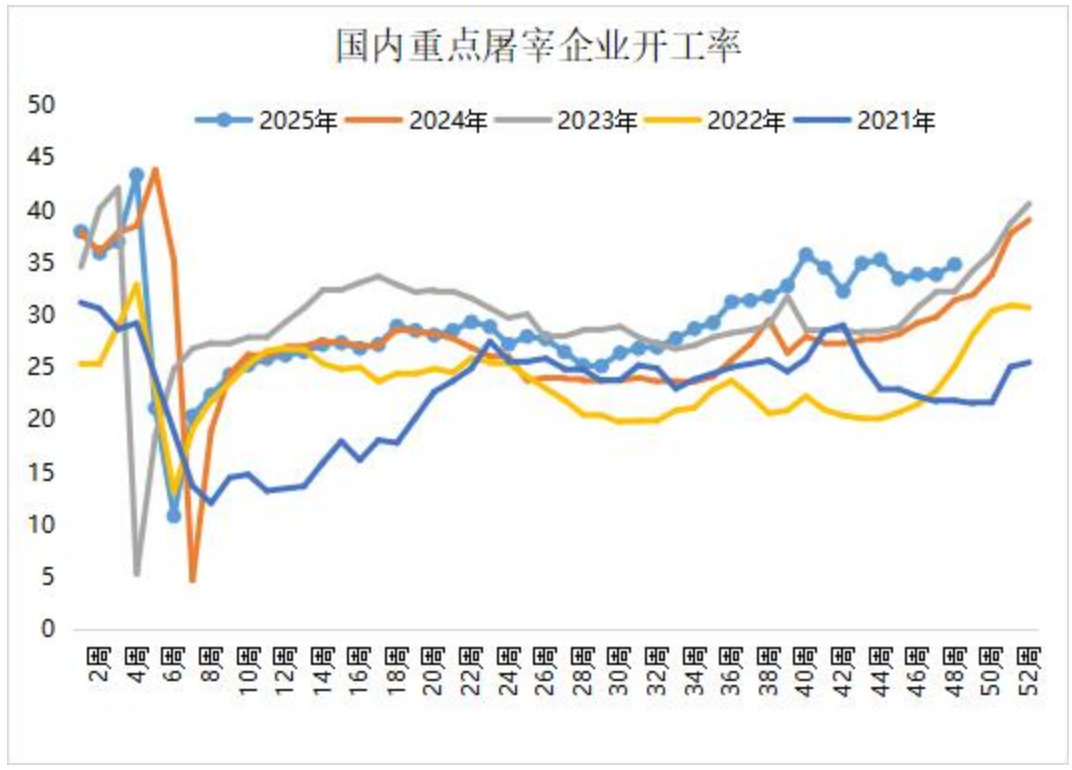

终端走货略有好转,屠企开工率小幅攀升

北方地区气温下降,且白条价格年内偏低位运行,终端走货略有好转,屠企宰量小幅增加,周内企业开工率于34.06-36.00%区间波动。据Mysteel发布的数据显示,11月27日当周,屠宰企业开工率为34.84%,较上周增加0.97个百分点,同比增加3.41个百分点。

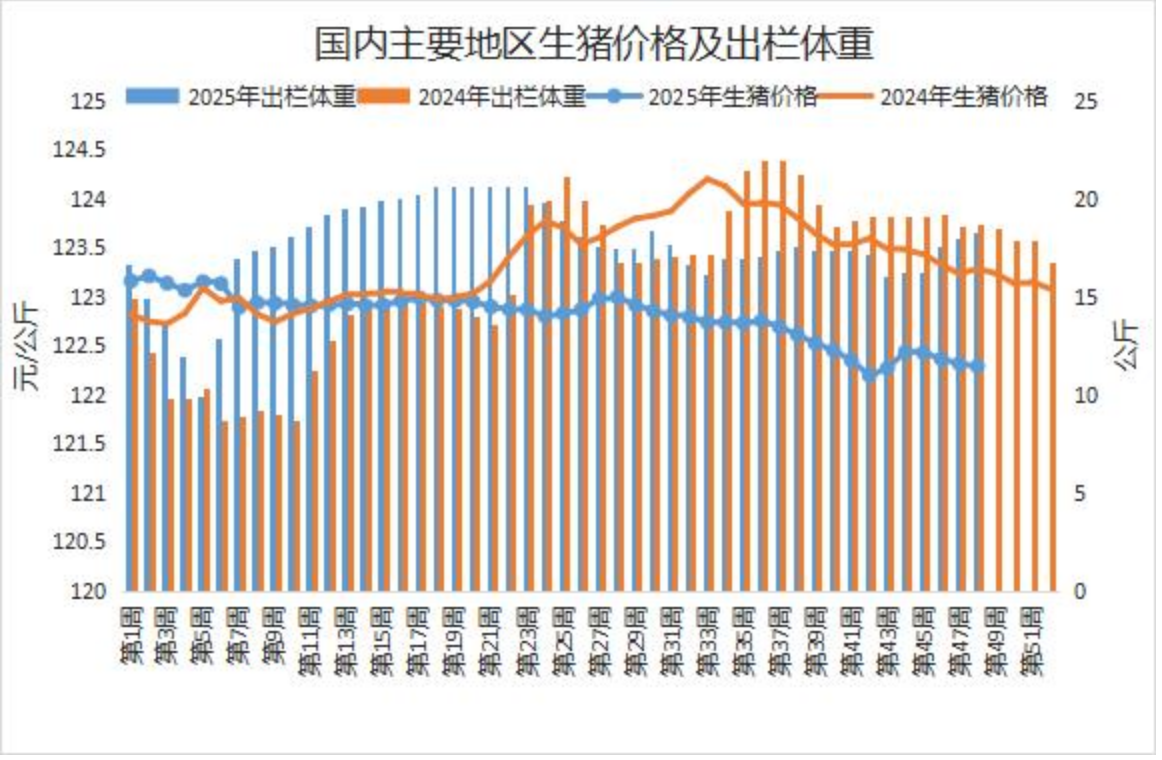

二育散户压栏意向松动,生猪出栏均重继续提升

由于北方标肥价差收窄,且部分区域出现点状疫病,二育及散养户持续压栏意向松动,大猪出栏占比仍高。规模场多控重出猪,但前期部分企业出栏节奏偏慢导致毛猪被动压栏,带动周内生猪出栏均重微幅回升。据Mysteel发布的数据显示,11月27日当周,全国外三元生猪出栏均重为123.66公斤,较上周涨0.06公斤,环比涨幅0.05%,同比降幅0.06%。

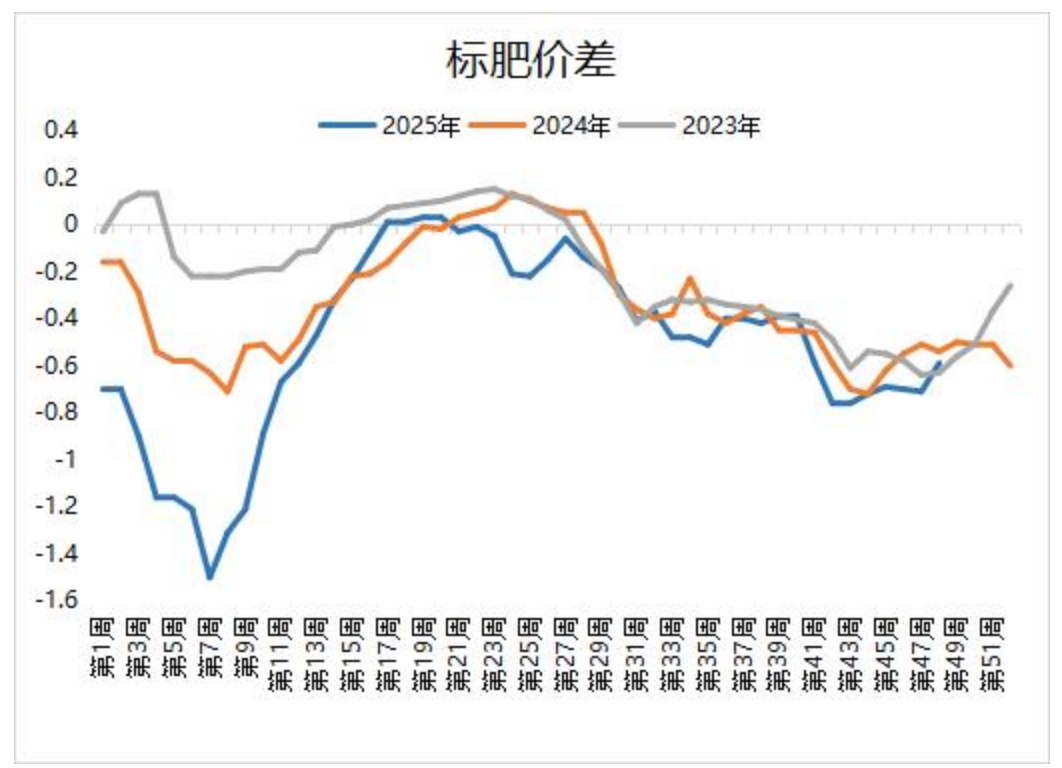

肥猪表现弱于标猪,标肥价差走缩

近期大体重猪源出栏积极性逐步提升,市场大猪供应集中增加,给肥猪价格带来较大压力。气温下降后,南方腌腊需求尚未大规模启动,对肥猪的实际消费拉动有限。同时终端承接能力有限,屠宰压价收购意愿较强,使供应充裕的肥猪价格承压更甚。肥猪价格跌幅远大于标猪价格跌幅,反映出当前市场上肥猪的表现显著弱于标猪。据Mysteel发布的数据显示,11月27日当周,全国标肥价差在-0.59元/公斤,较上周走缩0.12元/公斤。

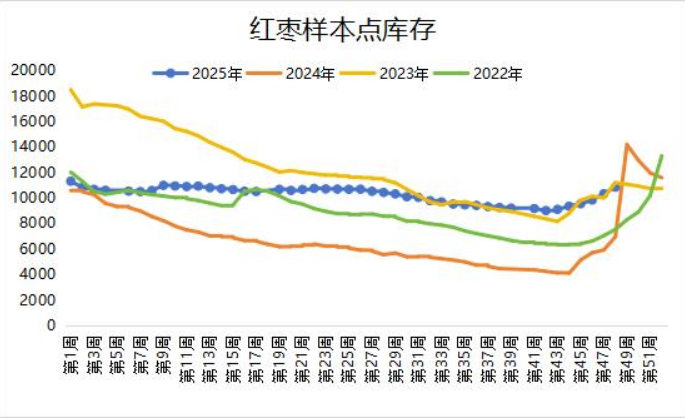

红枣库存大幅攀升,刷新8个月高点

据Mysteel,红枣样本点库存大幅攀升,全疆整体收购进度接近五成附近,三师及麦盖提地区的收购节奏相对滞后,收购完成的货源正有序装箱并陆续发运。企业收购少量中小客商为采购主体,沧州客商是目前市场的主要采购力量,后续需继续密切关注各产区剩余货源的收购推进情况。据Mysteel农产品调研数据统计,11月27日当周,36家样本点物理库存在10848吨,较上周增加518吨,环比增加5.01%,刷新8个月高点,亦高于去年同期,同比增加90.32%。