盘面概述

商品期货跌多涨少,铂跌超4%,PTA跌超3%,焦煤跌3%,焦炭、对二甲苯、瓶片、钯跌超2%,短纤、沪镍跌近2%,BR橡胶、生猪、乙二醇等跌超1%。沪银涨超7%,棕榈油涨超2%,沪锡涨近2%,菜油、沪金、碳酸锂、豆油涨超1%。

A股三大指数集体翻红。截至收盘,沪指涨0.18%,深成指涨0.09%,创业板指涨0.71%。沪深两市成交额2.89万亿,较上一个交易日缩量3532亿。盘面上,全市场超3400只个股下跌。

股指期货走势分化,沪深300IF2603合约跌0.20%,上证50IH2603合约涨0.00%,中证500IC2603合约涨0.64%,中证1000IM2603合约涨0.55%。

国债期货多数持平,30年期主力合约跌0.33%,10年期主力合约收平,5年期主力合约收平,2年期主力合约收平。

大宗商品市场要闻

英国首相斯塔默将访华

外交部发言人宣布:应国务院总理李强邀请,英国首相斯塔默将于1月28日至31日对中国进行正式访问。

英国首相斯塔默将访华,外交部介绍有关情况

据央视新闻,1月27日,外交部发言人郭嘉昆主持例行记者会。总台央视记者提问:发言人刚刚发布了英国首相斯塔默将访华的消息。能否介绍此访有关安排?中方对此访有何期待?

郭嘉昆表示,2024年8月,习近平主席应约同斯塔默首相通电话,11月在里约热内卢二十国集团领导人峰会期间,同斯塔默首相会见,引领中英关系走上改善发展轨道。

当前国际形势变乱交织,中英作为联合国安理会常任理事国,保持沟通、加强合作,符合两国人民共同利益,也有利于促进世界和平稳定与发展。斯塔默首相此访是英国首相时隔八年再次访华。访问期间,习近平主席将同他会见,李强总理、赵乐际委员长将分别同他会谈、会见,就双边关系和共同关心的问题深入交换意见。

除北京外,斯塔默首相还将访问上海。英国工党政府执政以来明确表示,愿同中方发展连贯、持久、战略性的中英关系,积极推动两国对话与合作。中方愿以此访为契机,同英方增进政治互信,深化务实合作,共同开启中英关系健康稳定发展的新篇章,携手为世界和平安全与稳定作出应有努力与贡献。

商务部:拟与英方签署贸易投资合作方面成果文件

商务部新闻发言人就中英经贸合作情况答记者问。有记者问:英国首相斯塔默将于1月28日至31日对中国进行正式访问,这将是英国首相时隔8年首次访华。请问双方届时在经贸领域将有哪些活动安排,有望取得哪些成果?如何评价中英经贸关系发展现状及未来合作前景?

答:中英互为重要经贸伙伴。长期以来,在两国领导人的战略引领下,中英经贸关系保持健康稳定发展。2025年,中英双边货物贸易额达到1037亿美元,服务贸易额有望突破300亿美元,双向投资存量近680亿美元。英国分别担任第二十五届投洽会、第四届消博会主宾国,中英两国务实合作充满活力。

据了解,届时斯塔默首相将率50余家英国大企业高管和机构代表随访,涵盖金融、医药、制造业、文化、创意等英优势领域,充分体现了英方对深化双边经贸关系的热切期待。中方高度重视对英经贸合作,正与英方积极筹备此访的经贸成果,以及2026中英企业家委员会会议。中英企业积极踊跃参会,目前已有100余家企业代表报名参加。访问期间,商务部拟与英方签署贸易投资合作方面成果文件,力争打造中英经贸合作的新增长点。

当前全球贸易保护主义加剧,中英均坚持自由贸易和维护多边贸易体制,双方将致力于优势互补、互利共赢的经贸合作,推动货物和服务贸易协同发展,投资合作双向奔赴,不断拓展绿色能源、医疗健康、创意产业、智能制造等领域合作空间。商务部愿与英方经贸主管部门一道,共同落实好两国领导人达成的重要共识,加强经贸政策沟通,为双方企业合作创造公平、透明、法治化的营商环境,推动中英经贸关系不断迈上新台阶。

国家统计局:2025年全国规模以上工业企业利润增长0.6%

据国家统计局,2025年,全国规模以上工业企业实现利润总额73982.0亿元,比上年增长0.6%。2025年,规模以上工业企业中,国有控股企业实现利润总额20561.0亿元,比上年下降3.9%;股份制企业实现利润总额55408.3亿元,下降0.1%;外商及港澳台投资企业实现利润总额17447.4亿元,增长4.2%;私营企业实现利润总额22810.6亿元,与上年持平。

两部门:加强工业领域先进安全应急装备更新配备,淘汰落后工艺和设备

应急管理部、工业和信息化部发布关于加快应急管理装备创新发展的指导意见,加强安全生产设备更新。聚焦矿山、危险化学品、工贸等重点行业领域,制定落后技术装备淘汰目录,持续推进“机械化换人、自动化减人、智能化无人”,加大无人智能设备应用力度。组织开展安全生产领域大规模设备更新,加强工业领域先进安全应急装备更新配备,淘汰落后工艺和设备,着力提升本质安全水平。

央行公开市场今日净投放780亿元

央行今日开展4020亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有3240亿元7天期逆回购到期,当日实现净投放780亿元。

国投白银LOF:将于1月28日开市起至当日10:30停牌

国投白银LOF公告,本基金将于2026年1月28日开市起至当日10:30停牌,自2026年1月28日10:30复牌。若本基金2026年1月28日二级市场交易价格溢价幅度未有效回落,本基金有权通过向深圳证券交易所申请盘中临时停牌、延长停牌时间等措施,向市场警示风险,具体以届时公告为准。

易方达黄金主题LOF:1月28日起暂停A类人民币份额申购及定期定额投资业务

易方达黄金主题LOF1月27日公告,1月28日起暂停A类人民币份额申购及定期定额投资业务。

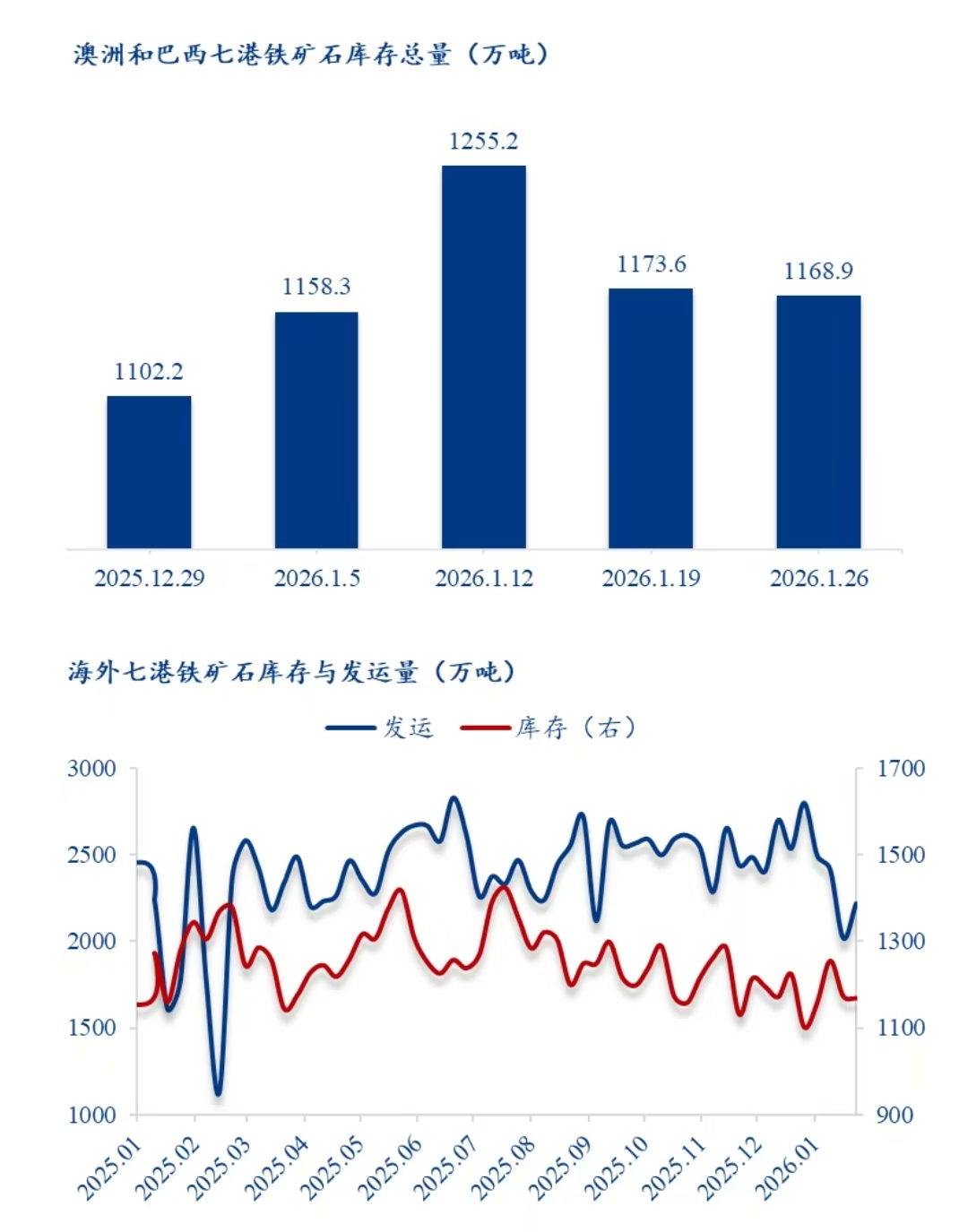

Mysteel:海外七港铁矿石库存总量1168.9万吨,环比下降4.7万吨

根据Mysteel卫星数据,2026年1月19日-1月25日期间,澳大利亚、巴西七个主要港口铁矿石库存总量1168.9万吨,环比下降4.7万吨,小幅回落。目前库存量略低于年初以来的的平均水平。

春节全国电弧炉钢厂停复产计划:停产前缓后快、复产谨慎延后

据Mysteel全国电弧炉钢厂调研,初步梳理39家电弧炉钢厂春节停复产计划,整体呈现出“停产前缓后快、复产谨慎延后”的鲜明特征。从停产方面来看,停产启动时间从1月1日延续至2月上旬,其中1月下旬至2月上旬为集中停产期,约70%的企业在此期间停炉,整体节奏较2025年推迟3-5天;从复产方面来看,复产节奏普遍更为谨慎,最早复产时间为2月23日,多数企业计划3月1日至3月6日(元宵节前后)复产,近半数企业复产时间仍待定,整体复产节奏较2025年有所延后。

国家统计局:2025年有色金属冶炼和压延加工业利润同比增22.6%

据国家统计局,2025年1-12月,有色金属冶炼和压延加工业实现营业收入97733.9亿元,同比增长14.0%;营业成本91263.5亿元,同比增长14.4%;利润总额4035.9亿元,同比增长22.6%。1-12月,有色金属矿采选业实现营业收入4247.4亿元,同比增长12.7%;营业成本2397.9亿元,同比增长4.2%;利润总额1248.7亿元,同比增长36.1%。

Mysteel:氧化铝厂密集检修,但目前减产产能以常规性检修和弹性生产为主

近期国内氧化铝厂检修逐渐频繁,但是背后减产的原因却错综复杂,Mysteel跟踪调研情况如下:

1、山西A氧化铝厂由于目前当月生产目标已达成,临近月底,为做好企业生产调控,主动进行弹性生产,目前运行产能为200万吨/年。

2、贵州B氧化铝厂生产经营压力较大,近期已经开始逐渐减产运行,目前已经通知下游长单客户从1月开始减量执行,部分长单合同也计划取消,未来实际生产运行情况要根据市场行情以及集团要求进行调整,涉及产能100万吨/年。

3、广西C氧化铝厂月底两台焙烧炉轮流检修,预计检修周期12天左右,涉及产能100万吨/年。目前该企业成品库存充足,其间长单执行不受影响。

4、广西D氧化铝厂月底进行常规性检修,其间维持一半产能运行,预计检修周期14天左右,涉及产能50万吨/年。

5、河南E氧化铝厂受当地重污染天气影响,近期一台焙烧炉进行检修。虽然该企业生产成本较高,但为保供执行周边下游非铝订单,未来大概率会常态化维持150万吨/年左右产能运行。

6、山东F氧化铝厂目前运行产能160万吨/年,由于目前厂内仍有部分高价库存矿没有消化完毕,担忧满产之后生产及销售压力较大,短期复产意愿不强。

综上所述,个别氧化铝厂由于生产经营压力较大被迫减产,但目前减产的氧化铝产能以常规性检修和弹性生产为主。另外,目前进口铝土矿价格不断下跌,从市场最新价格谈判情况判断,进口矿价格仍存在下跌预期。并且北方地区国产矿供应亦有所增加,导致国产矿石价格松动,北方部分使用国产矿进行生产的氧化铝厂仍具备成本优势。短期来看,随着成本端下移,市场仍处于价格探底的过程,仍未出现大规模减产及产能出清的局面。

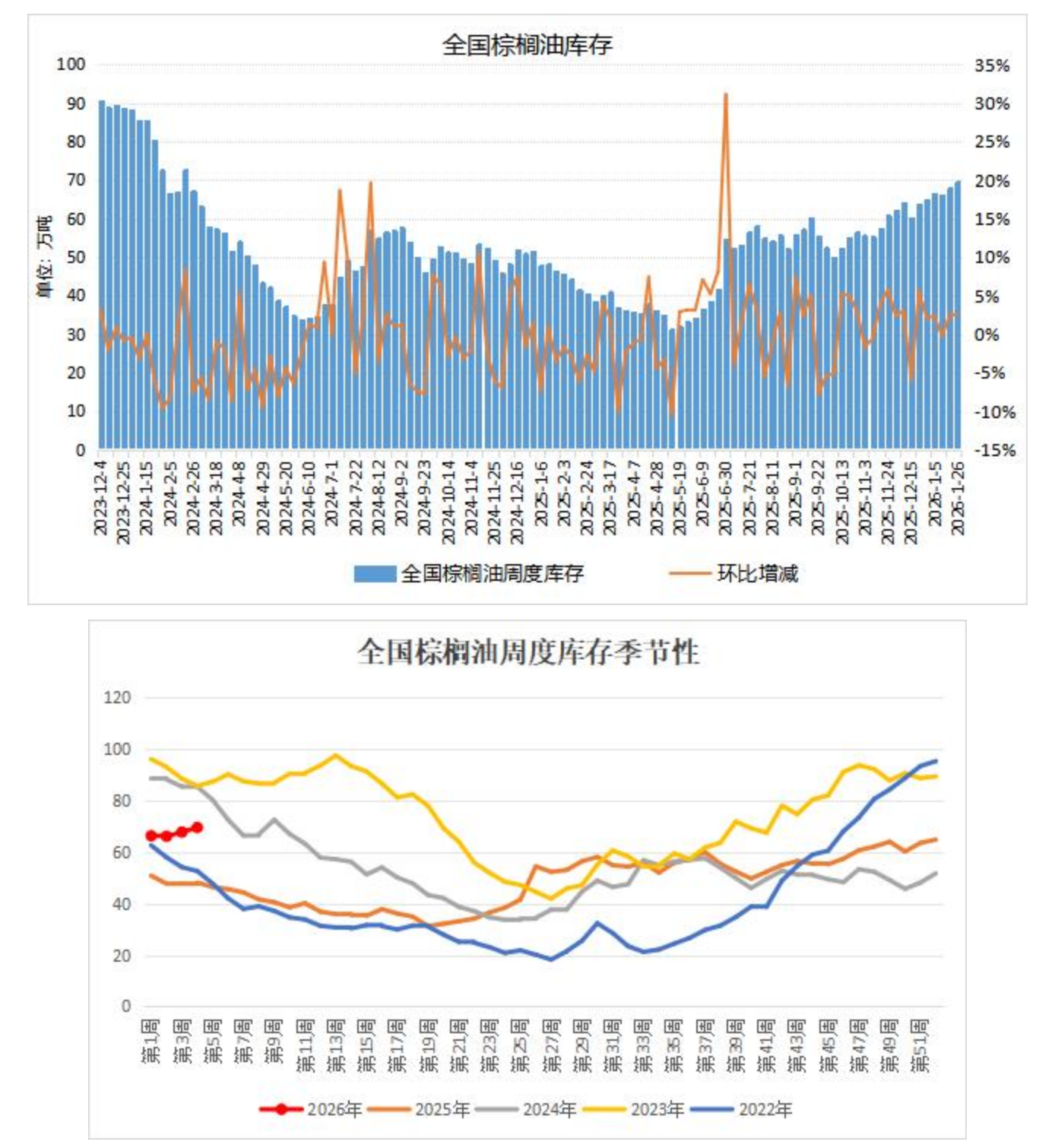

SGS:马来西亚1月1-25日棕榈油出口量环比减少9.41%

据船货检验机构SGS发布的数据,马来西亚1月1-25日棕榈油产品出口量为746745吨,较上月同期的824276吨减少9.41%。

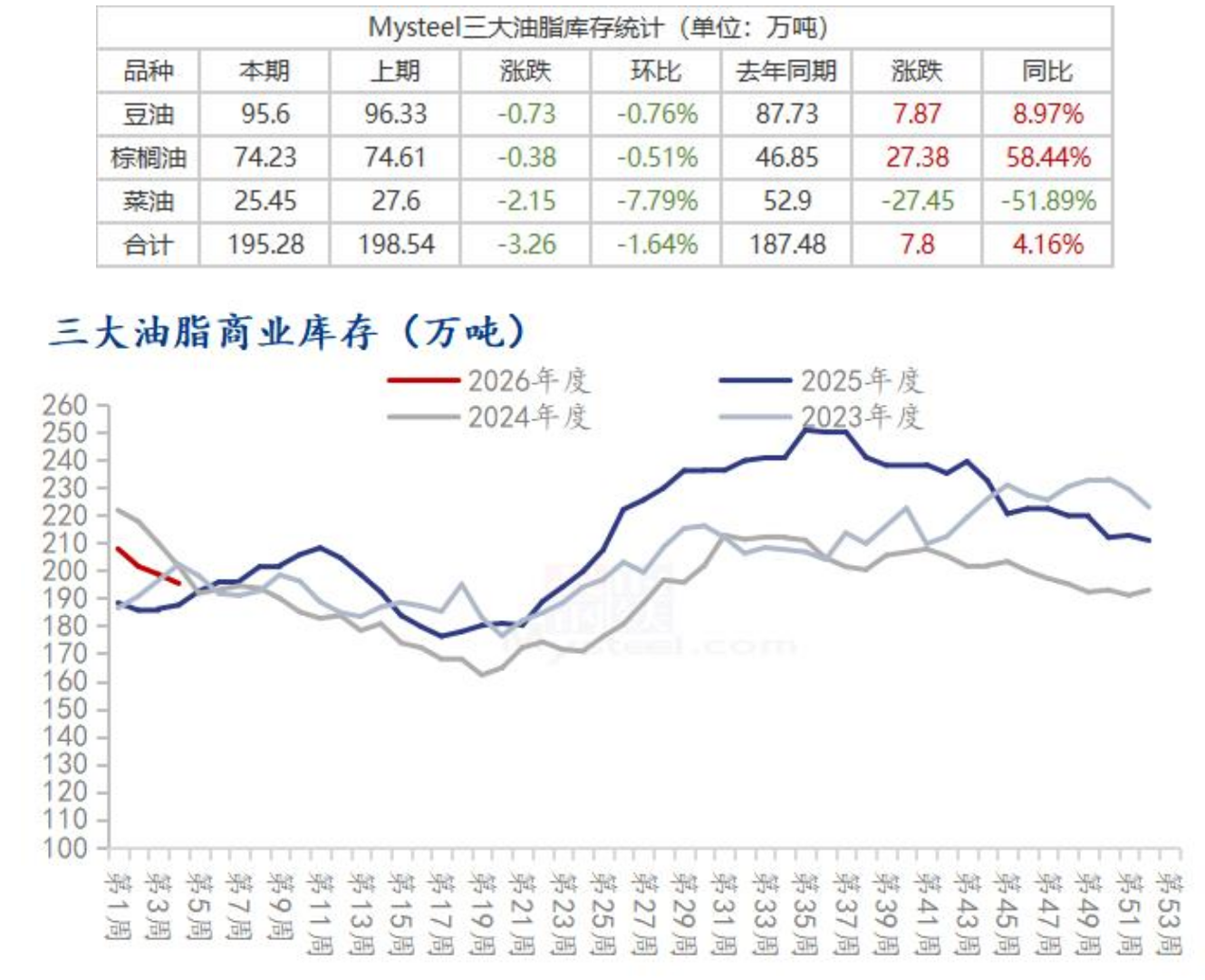

全国三大油脂商业库存统计

据Mysteel调研,截至2026年1月23日,全国重点地区豆油、棕榈油、菜油三大油脂商业库存总量为195.28万吨,较上周减少3.26万吨,跌幅1.64%;同比去年同期上涨7.80万吨,涨幅4.16%。

需求持续清淡,棕榈油库存继续累库

由于终端需求持续清淡,上周国内棕榈油库存继续累库,同时,受进口利润修复驱动,市场对近月船期的采购意愿增强,上周新增4条2月船期买船。机构监测数据显示,截止到2026年第4周末,国内棕榈油库存总量为69.53万吨,较上周的67.76万吨增加1.77万吨;合同量为3.78万吨,较上周的3.92万吨减少0.14万吨。

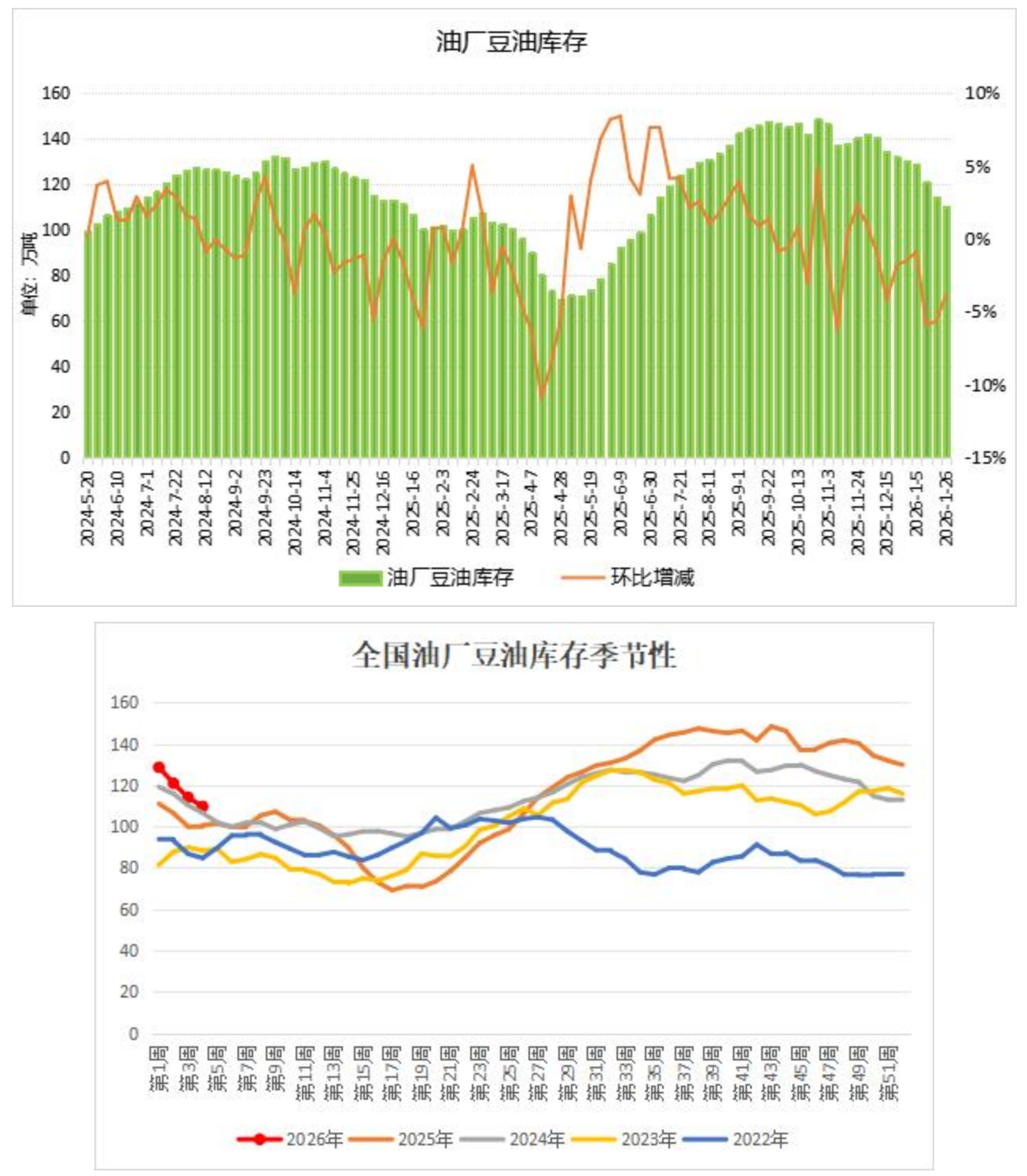

春节前油厂集中出货,豆油库存继续减少

上周油厂开机率有所提升,豆油产量增加,但春节前油厂集中出货,豆油库存继续减少,为连续第八周下滑。机构监测数据显示,截止到2026年第4周末,国内豆油库存量为109.63万吨,较上周的114.04万吨减少4.41万吨,环比下降3.87%。其中:沿海库存量为100.41万吨,较上周的103.95万吨减少3.54万吨,环比下降3.40%。

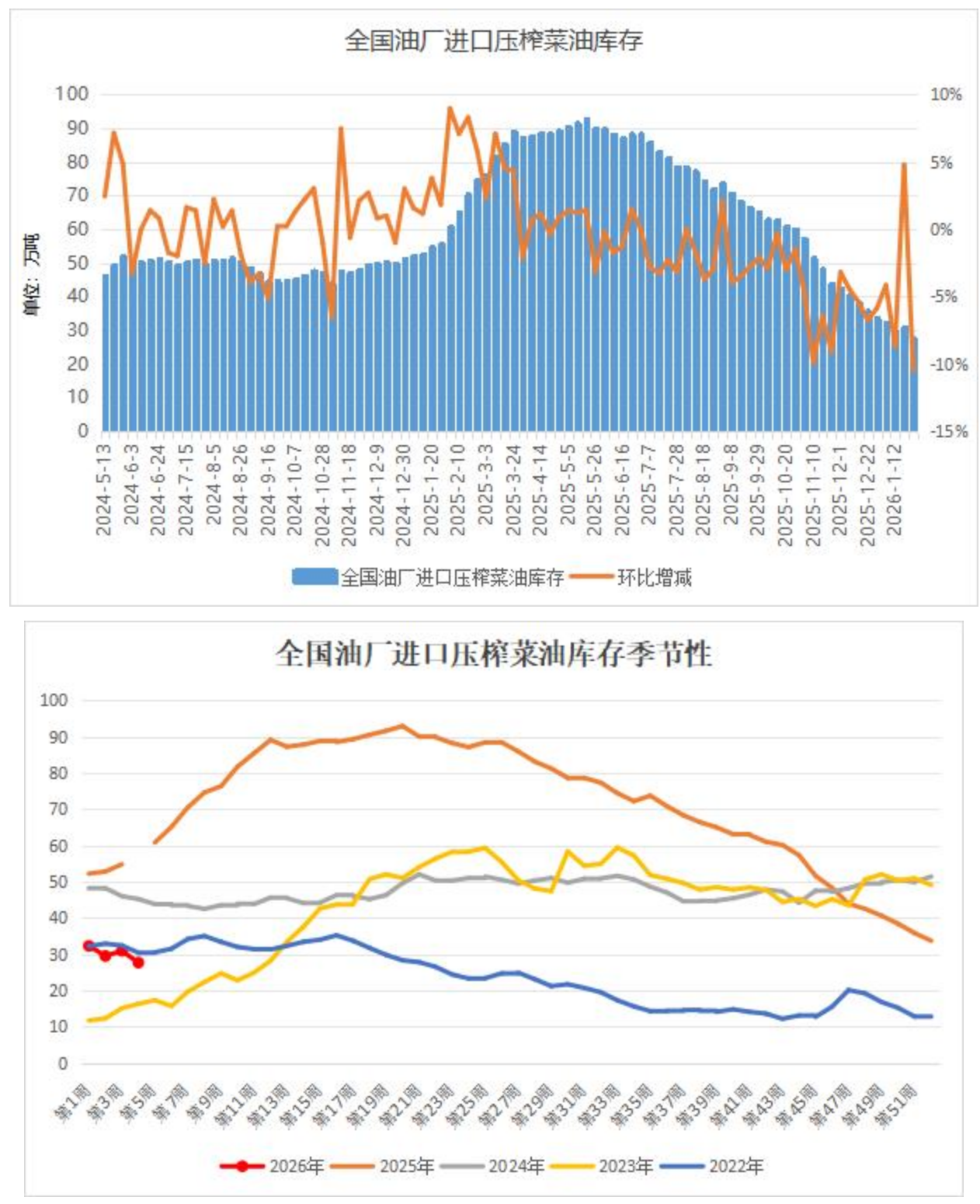

现货供应持续收紧,菜油库存再度下降

国内菜油现货端依然偏紧,当前进口澳籽尚未压榨,沿海油厂全线停机导致菜油现货供应持续收紧,上周库存再度下降。机构监测数据显示,截止到2026年第4周末,国内进口压榨菜油库存量为27.67万吨,较上周的30.91万吨减少3.24万吨,环比下降10.48%;合同量为6.64万吨,较上周的5.32万吨增加1.32万吨,环比增加24.79%。

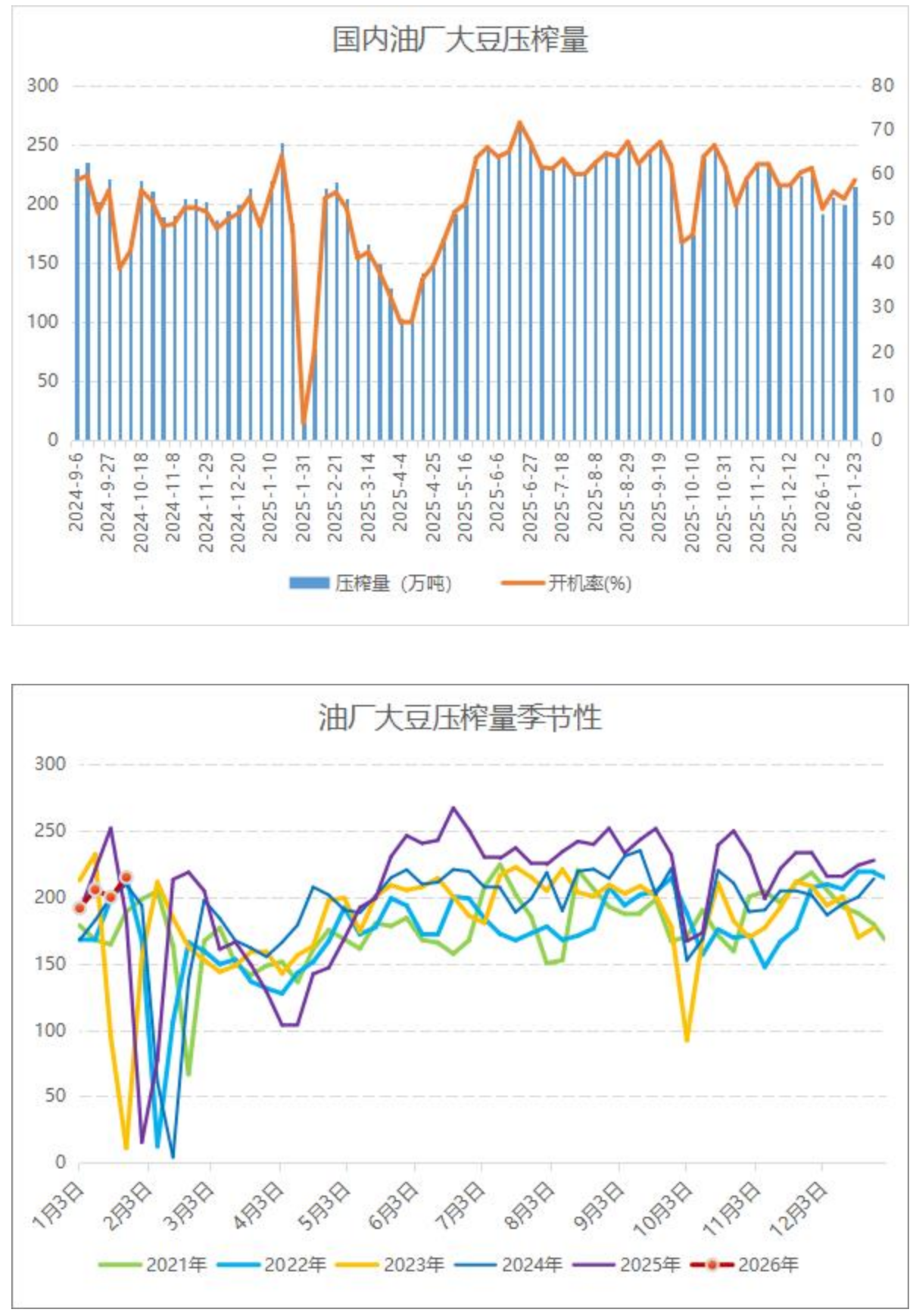

1月下旬油厂开机率大幅回升,大豆压榨量明显增加

1月下旬国内油厂开机率大幅回升,上周油厂大豆压榨量明显增加,整体上处于较高水平。机构监测数据显示,截止到第4周末(1月24日),国内主要大豆油厂的大豆开机率较上周有所增长,国内油厂平均开机率为58.60%,较上周的54.50%开机率增长4.10%。全国油厂大豆压榨总量为214.77万吨,较上周的199.74万吨增加了15.03万吨,其中,国产大豆压榨量为1.61万吨,进口大豆压榨量为213.16万吨。本周预期大豆加工量继续增加至232.93万吨,开机率为63.55%。

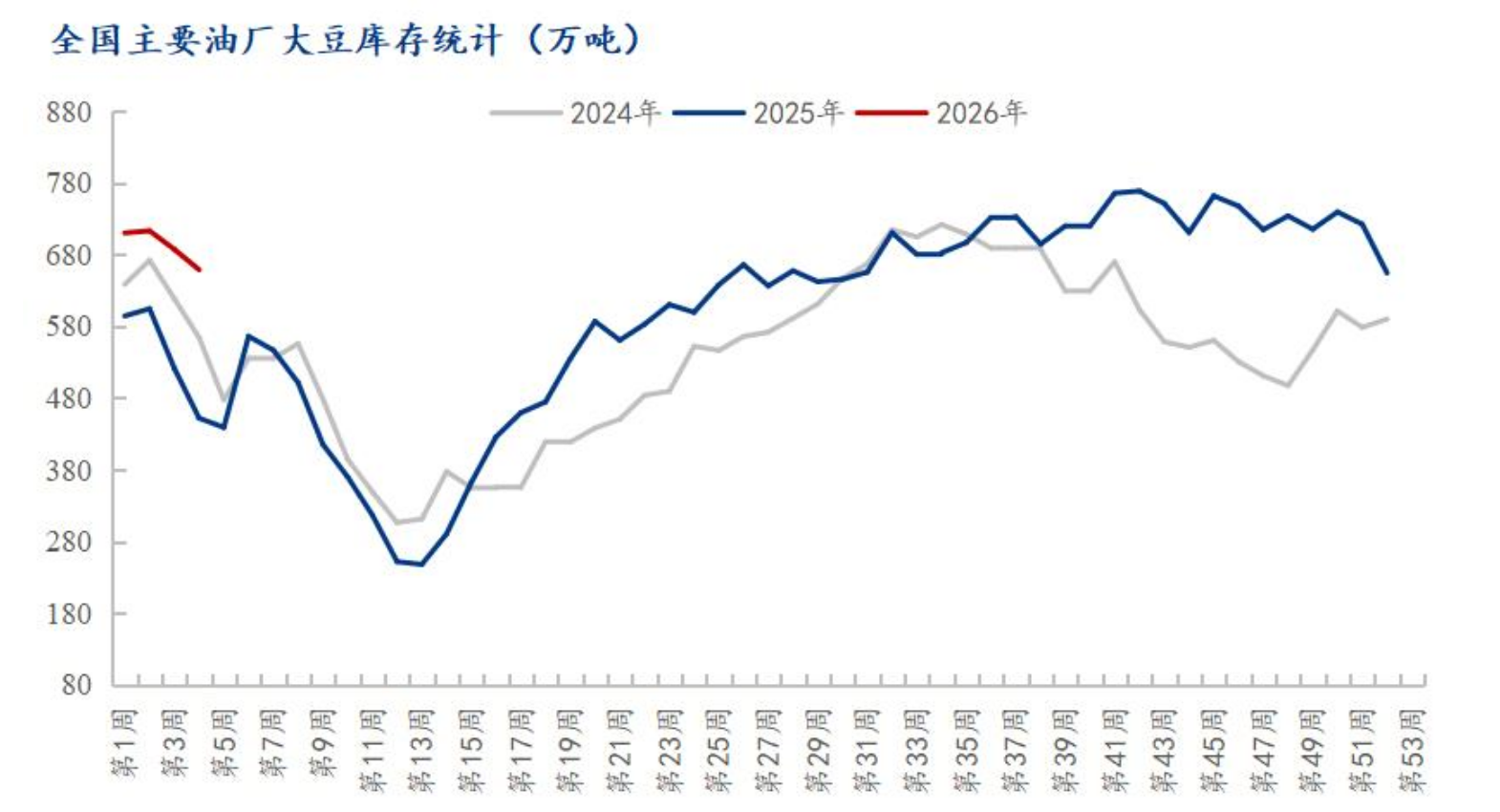

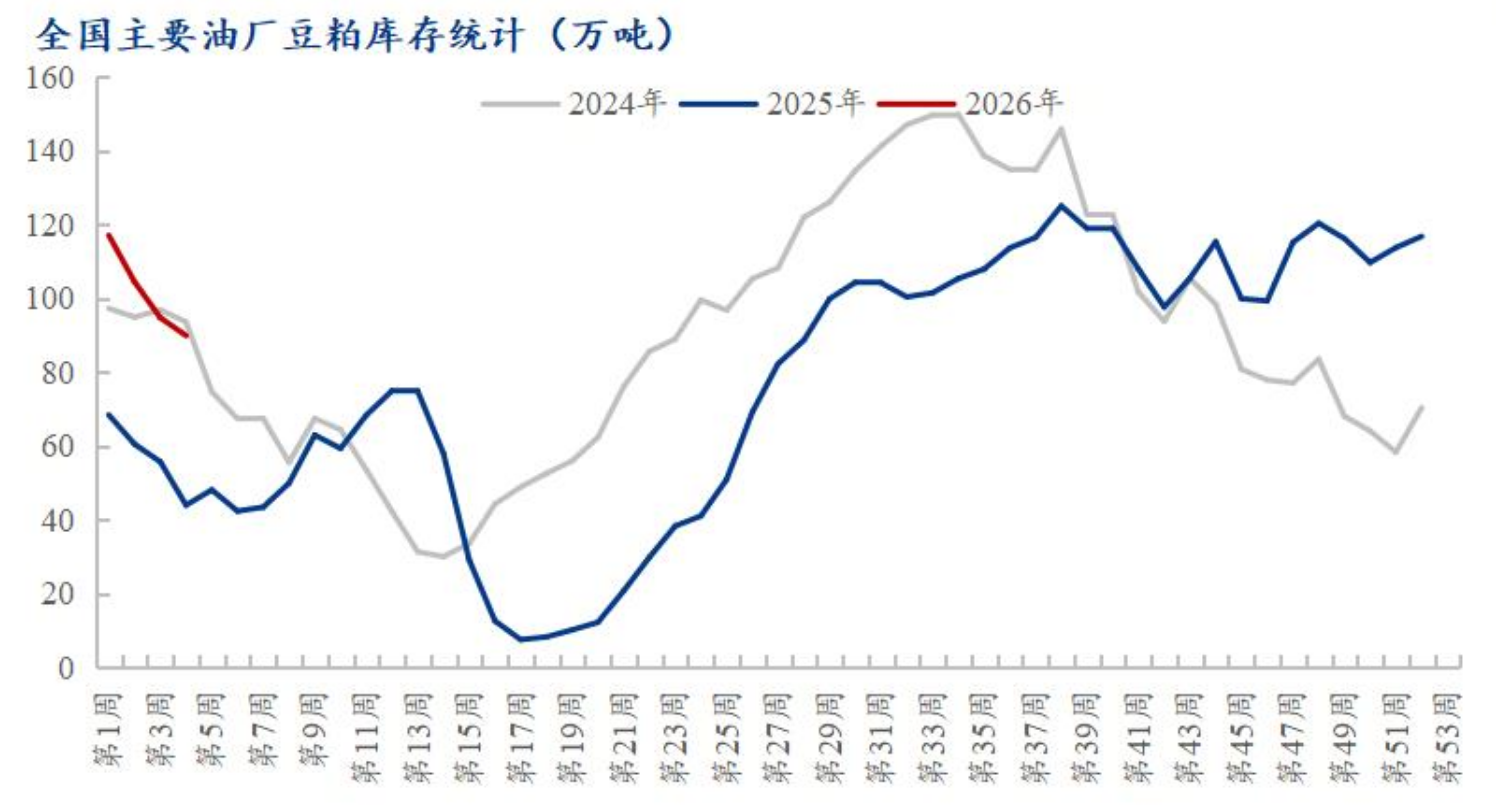

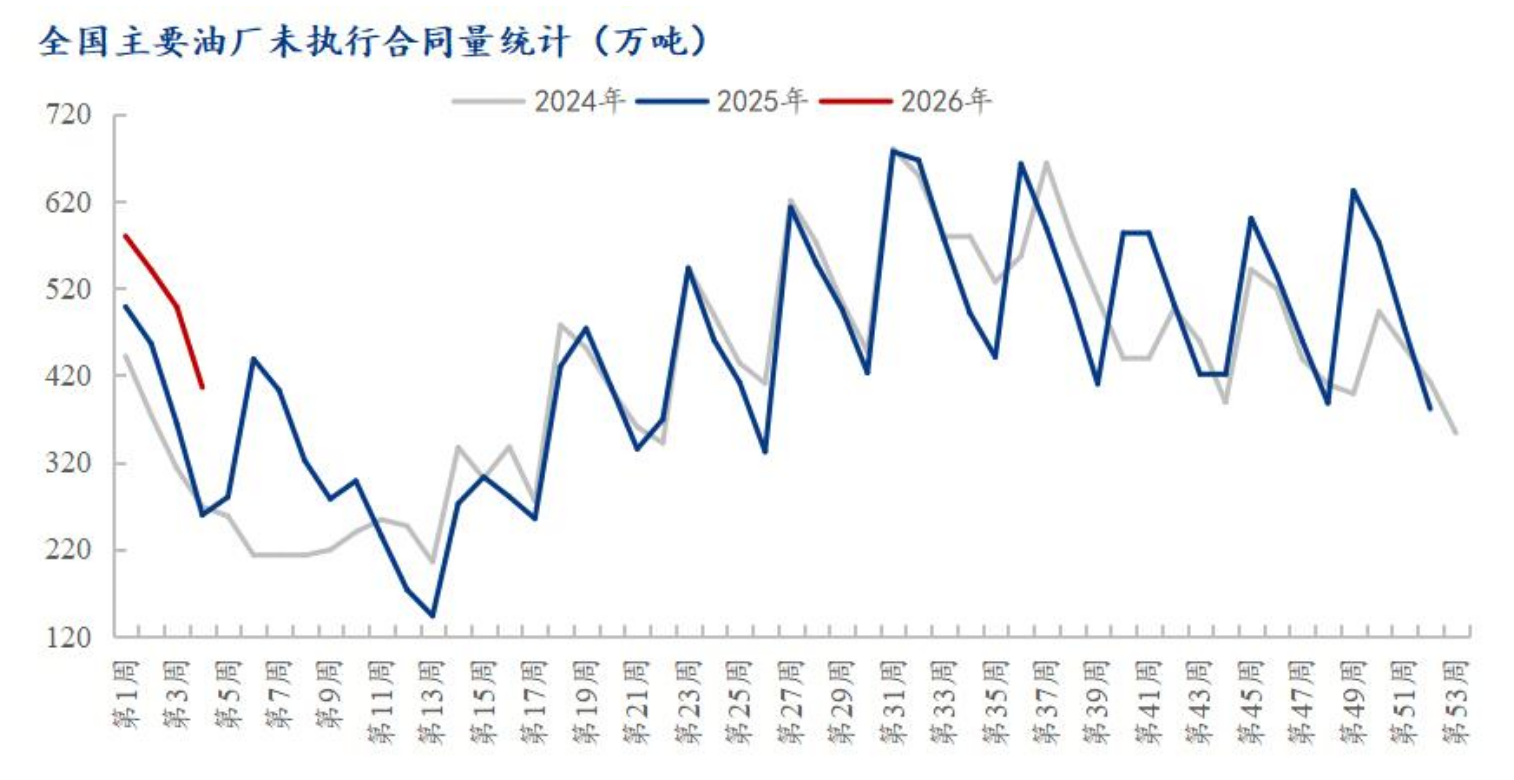

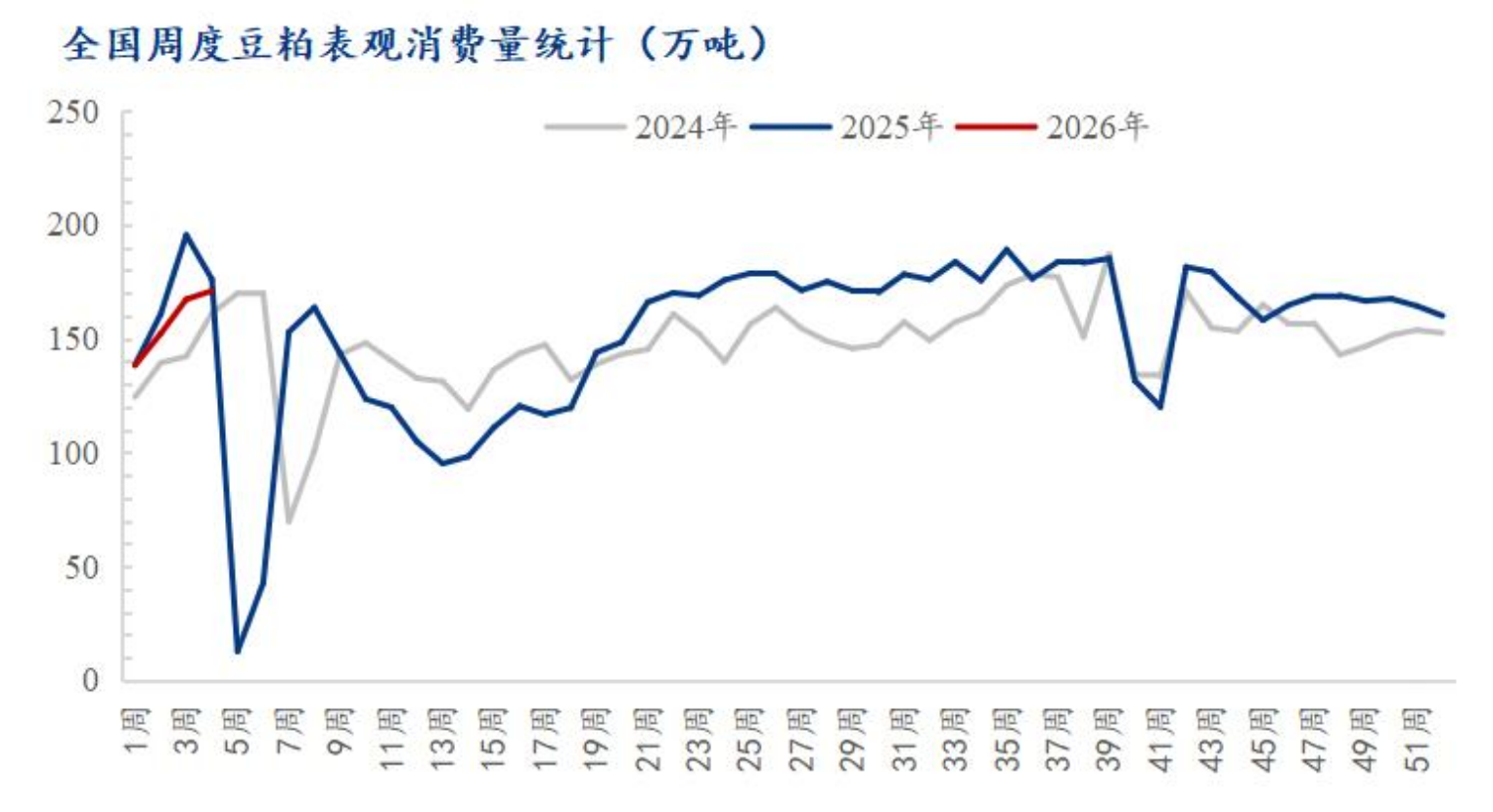

全国主要区域大豆及豆粕库存统计

据Mysteel对国内主要油厂调查数据,2026年第4周,全国主要油厂大豆库存下降,豆粕库存下降,未执行合同下降。其中,大豆库存658.99万吨,较上周减少28.34万吨,减幅4.12%,同比去年增加207.01万吨,增幅45.80%;豆粕库存89.86万吨,较上周减少4.86万吨,减幅5.13%,同比去年增加45.93万吨,增幅104.55%;末执行合同406.16万吨,较上周减少92.32万吨,减幅18.52%,同比去年增加146.63万吨,增幅56.50%;豆粕表观消费量为170.93万吨,较上周增加3.71万吨,增幅2.22%,同比去年减少5.09万吨,减幅3.16%。

Conab:截至1月24日当周,巴西2025/26年度大豆收割率为6.6%

巴西国家商品供应公司(Conab)公布的数据显示,截至2026年1月24日当周,巴西2025/26年度大豆收割率为6.6%,此前一周为2.3%,上年同期为3.2%,五年均值为7%。

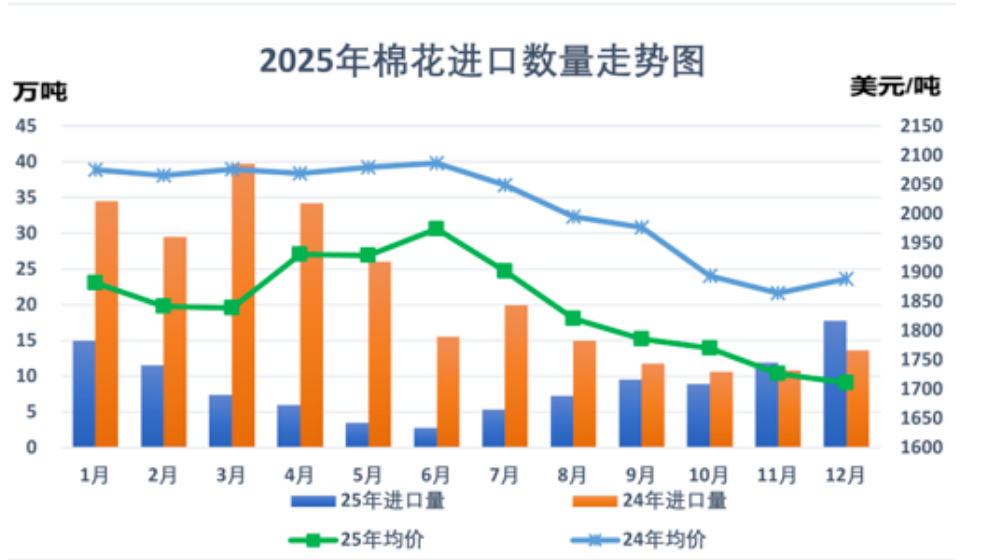

2025年我国累计进口棉花106.6万吨

据中国棉花协会发布的每周快报,受国内新棉供应充裕、国际纺织品需求疲软及关税政策等因素影响,2025年我国棉花进口规模大幅收缩,累计进口106.6万吨,同比下降59.1%。12月份内外棉价差持续扩大,纺织企业加大进口力度,当月进口棉花17.7万吨,同比增长31%,环比增长49.3%,创年内最高。

上周内外棉价差较前一周扩大5元

据中国棉花协会发布的每周快报,上周(1月19日-25日)国内市场,新棉加工进入尾声,供应充裕但纺织新增订单有限,企业采购谨慎,周前期棉价承压下跌;周后期受宏观政策扩内需、稳增长信号提振,叠加企业节前补库,棉价有所回升。国际市场,美欧地缘政治风险升温、全球经济不确定性加剧,叠加棉花供应充裕,棉价持续走低且跌幅大于国内。中国棉花价格指数(CCIndex 3128B)周均价为15853元/吨,环比下跌50元/吨;Cotlook A指数周均价1%关税下折人民币12969元/吨(含200元/吨港口费用 ),比中国棉花价格指数低2884元,价差较前一周扩大5元。