重点关注

1、截至5月28日当周,炼厂间歇停产以及降产,沥青产量延续降势

2、截至5月28日当周,华南主营炼厂暂停发货,沥青出货量三周以来首次回落

3、截至5月28日当周,沥青生产利润环比修复,但仍处于亏损区间

4、截至5月29日当周,尿素企业库存积累,开工率回归高位

5、截至5月29日当周,下游维持高负荷,PTA厂家库存小幅削减

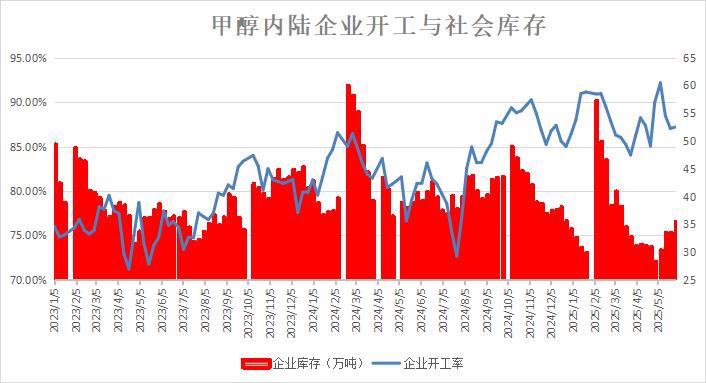

6、截至5月29日当周,甲醇开工率变化有限,库存小幅积累

7、机构观点:若OPEC41.1万桶/日增产幅度得到实施,供应压力进一步增大并对油价形成下行驱动

行业资讯

截至5月28日当周,炼厂间歇停产以及降产,沥青产量延续降势

据隆众资讯,截至5月28日当周,中国92家沥青炼厂开工用率为28.6%,环比下降3.1%,沥青周产量为47.8万吨,环比减少9.6%。其中,国内重交沥青77家企业开工率为27.7%,环比下降3.1%。河北地区个别炼厂维持中低负荷生产,加之山东、华东以及华南地区个别主力炼厂间歇停产以及降产,导致开工率下降。从全国范围来看,西南地区的开工率居于首位,而华北、华中地区的开工率则处于最低水平。具体来看,西南地区开工率为88%,环比持平;华北、华中地区开工率为11.8%,环比下降11.9%。

截至5月28日当周,华南主营炼厂暂停发货,沥青出货量三周以来首次回落

据隆众资讯,截至5月28日当周,国内沥青54家企业厂家样本出货量共39.9万吨,环比减少8.2%。从区域分布来看,华南市场因主营炼厂暂停发货,区域出货量出现明显减少;而东北地区在部分低硫沥青厂家提产及炼厂推出大单优惠政策的共同刺激下,终端采购积极性明显提升,推动当地炼厂出货量有所增长。

截至5月28日当周,沥青生产利润环比修复,但仍处于亏损区间

据隆众资讯,截至5月28日当周,按当前原料价格测算,生产沥青综合利润周度均值为-495.9元/吨,较前一周回升64.1元/吨。临近月底沥青价格维持相对强势,柴油价格走势偏强,但上游原料价格有所回落,支撑沥青加工利润修复。同期,国内沥青装置检修量为76.4万吨,较上周增加0.6万吨,增幅为0.8%。本周虽然日照岚桥复产沥青,但山东个别主力炼厂停产带动损失量微增。

截至5月29日当周,尿素企业库存积累,开工率回归高位

据隆众资讯,本周尿素开工率再度回归高位,供应压力较大。尿素企业库存继续增加。一方面,出口政策落地后,厂检陆续开展,部分工厂库存预留给出口。另外,近期工农业需求不温不火,货源流向不及预期,导致尿素企业库存略有上涨。

截至5月29日当周,下游维持高负荷,PTA厂家库存小幅削减

据隆众资讯,本周PTA工厂库存在4.09天,较上周减少0.06天,较去年同期减少0.72天,整体来看,前期检修装置重启,国内供应持续增量,然聚酯端维持高负荷,平衡表持续去库,本周PTA工厂库存小幅去化。

截至5月29日当周,甲醇开工率变化有限,库存小幅积累

据隆众资讯,本周甲醇开工率暂维持阶段低位,企业库存有所积累,受需求疲弱影响,企业签单不畅,导致企业库存有所上涨。本周市场继续走弱,但企业积极配合市场下调价格出货,买盘逢低采买情绪尚可,企业出货好转,库存未出现大幅积累。

观点

机构观点:若OPEC41.1万桶/日增产幅度得到实施,供应压力进一步增大并对油价形成下行驱动

OPEC的JMMC会议结束,会议同意将2025年产量作为2027年产量的基准,但会议并没有对具体产量做出任何决策,这一内容将在5月31日的会议上进行讨论。机构一发布观点称,如果7月每日增产41.1万桶增产幅度得到实施,将进一步恶化市场对原油基本面的悲观预期,供应压力进一步增大并对油价形成下行驱动。