重点关注

1、AAA:全美汽油均价下跌,逼近每加仑3美元关口

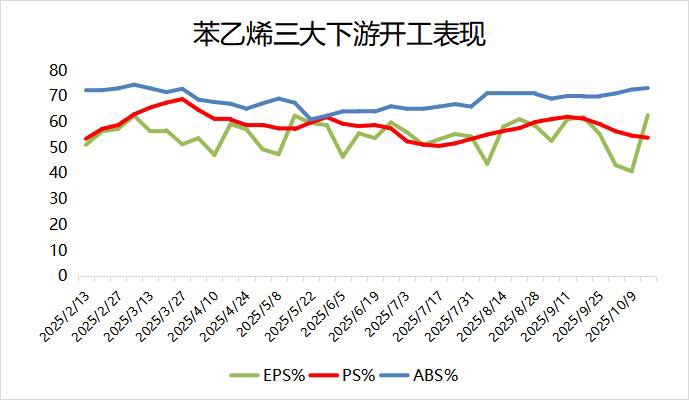

2、截至10月16日当周,苯乙烯产量环比减少,下游EPS开工率大涨

3、机构观点:油市缺乏利多驱动的支撑,逢高抛空为主

4、机构观点:伊朗供应变数丛生,油价拖累估值,甲醇关注对冲及正套机会

5、机构观点:尿素反弹动能有限,弱势震荡格局或将延续

6、机构观点:燃料油弱势延续,关注压力支撑位与期权保护策略

7、机构观点:价格重心缓降,关注原油移仓换月下的多空博弈窗口

8、机构观点:沥青紧平衡格局转弱,警惕原油拖累下的补跌风险

行业资讯

AAA:全美汽油均价下跌,逼近每加仑3美元关口

据AAA,全美普通汽油均价可能四年来首次达到3美元关口。自上周以来,全美普通汽油均价下跌超过5美分,至每加仑3.05美元。诸多因素推动了价格的下跌,包括原油价格下跌,汽油需求下降以及加油站冬季混合汽油价格低廉。热带地区相对平静,风暴活动没有对汽油价格产生影响。

截至10月16日当周,苯乙烯产量环比减少,下游EPS开工率大涨

据隆众资讯,截至10月16日当周,中国苯乙烯工厂整体产量在33.94万吨,环比下降0.81万吨,降幅为2.33%;工厂开工率71.88%,环比减少1.73%。本周,山东、华东和华南各一套装置停车,另外有个别装置负荷小幅调整,国内产量有所下降。

从下游三大领域(EPS、PS和ABS)的生产情况来看,截至10月16日当周,EPS开工率环比大幅回升21.79%至62.53%;PS开工率环比小幅上升0.8%至53.8%,惠州装置增产、安庆装置重启,但舟山、广石化装置检修、连云港装置减产影响,行业产量整体仍然小幅减少,但下游订单欠佳;ABS开工率环比增长0.6%至73.1%,本周暂无检修或降负厂家,产量环比增加,厂家出货以及供应压力增大。此外,UPR开工率环比上升14%至34%;丁苯橡胶开工率环比略增0.23%至70.28%。

观点

机构观点:油市缺乏利多驱动的支撑,逢高抛空为主

油价延续下跌趋势,机构一发布观点称,地缘降温,需求转弱,宏观不稳,油市失去利多驱动的支撑,过剩矛盾带来的弱势格局确立。进一步跌破前低需看到地缘继续缓和或宏观利空继续发酵,但这两个因素较难预测,交易节奏难把握,仍以逢高抛空为主。

机构观点:伊朗供应变数丛生,油价拖累估值,甲醇关注对冲及正套机会

本周甲醇主力受到船只限制事件影响,出现剧烈波动,机构二发布观点称,综合来看,虽然伊朗装运仍然偏高,但已有国内企业暂停接受制裁船舶停靠,后续到港量受此影响将有所回落,然而美国对伊朗政策摇摆,不排除解除制裁的可能,因此单边交易风险较大,当前原油价格偏弱,对下游化工品估值影响偏空,可以关注多甲醇空聚烯烃的策略,以及月间正套策略。

机构观点:尿素反弹动能有限,弱势震荡格局或将延续

近期尿素盘面延续低位震荡调整,机构三发布观点称,尿素价格继续下探动能有所趋缓,但反弹动能亦相对有限。现货市场报价稳中上调,下游依旧逢低采购,市场节奏趋缓。现阶段供需偏宽松局面并未发生实质性改善,虽本周开工负荷环比有所下降,但绝对量压力依然较大,加之下游需求欠佳,产业去库压力犹存。考虑到后续供需相对宽松局面恐难改善,预估后续尿素价格或延续弱势震荡。价差方面,UR01&05价差反套继续持有,期权方面前期关注的卖出主力看涨期权可适度获利减仓,注意风险控制与止损。

机构观点:燃料油弱势延续,关注压力支撑位与期权保护策略

原油系市场氛围偏空,低硫燃料油主力合约跌3.22%,报收3061元/吨,高硫燃料油主力合约跌2.49%,报收2627元/吨。机构四发布观点称,成本叠加现货打压,燃料油短线预计维持弱势。操作上建议前期空单持有或适当减仓。Fu下方支撑位2600 - 2650,上方压力位2750 - 2800,Lu下方支撑位3100 - 3150,压力位3250 - 3300。期权方面,建议在持有燃料油空单的情况下,买入燃料油看涨期权进行利润保护。

机构观点:价格重心缓降,关注原油移仓换月下的多空博弈窗口

内盘原油系市场氛围偏空,SC原油主力合约跌2.39%,报收432.6元/桶,创逾四年新低。机构五发布观点称,当前油价对供大于求利空的反映,更多体现为价格重心缓慢下移,而非趋势性下跌。短期来看,需关注仓位变动对市场节奏的影响。目前已至10月中旬,原油主力合约面临移仓换月。在整体趋势逻辑未发生根本改变的情况下,一旦贸易摩擦带来的利空情绪有所缓和,这可能成为多头进场建仓、空头获利离场的窗口。从操作层面看,当前原油市场既存在风险,也蕴含机会:多头可运用期权工具规避下行风险,空头则需密切关注仓位调整时机。

机构观点:沥青紧平衡格局转弱,警惕原油拖累下的补跌风险

原油大跌从成本端打压沥青市场情绪,今日收盘,沥青主力合约跌0.82%,报收3135元/吨。机构六发布观点称,沥青供需仍维持紧平衡格局,随着炼厂供应同比增幅强于需求改善程度,2025年年底存在小幅累库预期。Q4中后期,沥青基本面提供的支撑力度预计逐步趋弱。夜盘原油进一步下探,警惕BU盘面补跌。