重点关注

1、ESG:截至10月29日当周,新加坡燃料油库存升至两周高位

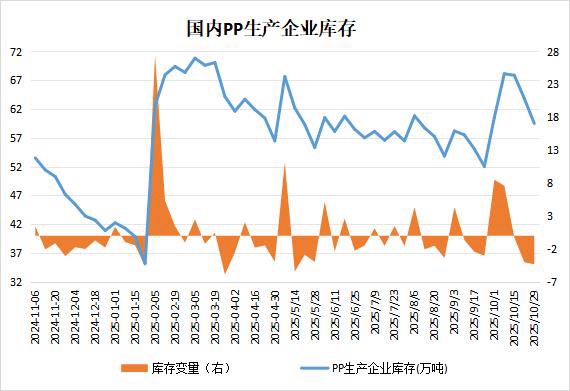

2、截至10月29日,电商节带动下游需求,PP企业库存周降6.8%

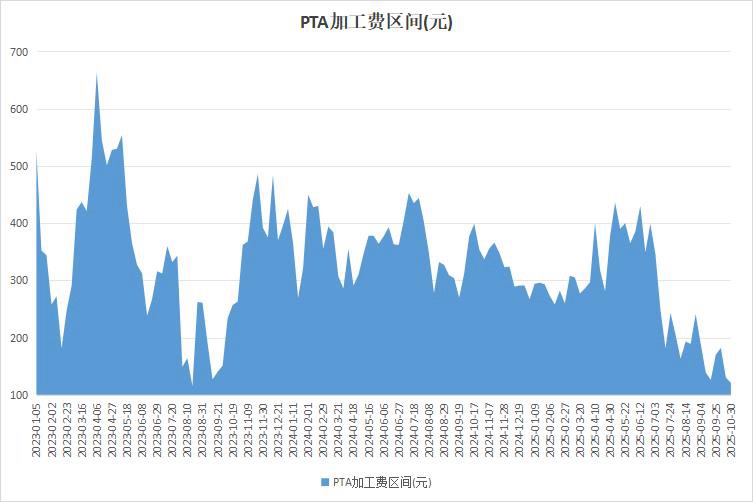

3、截止10月29日,供应宽松预期,PTA加工费跌至新低

4、机构观点:预计11月PVC走势先扬后抑,关注反内卷政策及“十五五”房地产政策

行业资讯

ESG:截至10月29日当周,新加坡燃料油库存升至两周高位

据ESG,截至10月29日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油库存增加175.4万桶,至2478.1万桶,为两周高位。当周,包括石脑油、汽油、重整油在内的轻质馏分油库存减少27.3万桶,至1333.9万桶,为三周低点。中质馏分油库存减少625.1万桶,至852.2万桶,创13周低点。

截至10月29日,电商节带动下游需求,PP企业库存周降6.8%

据隆众资讯,截至10月29日,中国聚丙烯生产企业库存量在59.51万吨,较上期下降4.34万吨,环比下降6.8%,月末中间商多数完成开单计划,叠加上游检修仍处于高位,供应压力暂缓,旺季下游需求尚可,因此周内生产企业库存下降。下周,中国聚丙烯生产企业库存量预计58万吨左右,较本期下降,上游企业积极去库,双十一电商节带动下游需求,预计下周生产企业库存下降。

截止10月29日,供应宽松预期,PTA加工费跌至新低

据隆众资讯,本周PTA东北主流生产商检修装置重启,另外华东大型新投装置试车,供需转弱预期强烈,另外原料供应偏紧价格相对坚挺,PTA加工区间降至新低。截止10月29日,中国PTA平均加工区间为121.54元/吨,环比减少6.57%,同比减少65.39%。

观点

机构观点:预计11月PVC走势先扬后抑,关注反内卷政策及“十五五”房地产政策

昨日PVC震荡收涨,今日早盘延续上行,涨超1%,机构一发布观点称,PVC开工率仍处近年同期偏高水平,新增产能持续放量,社会库存压力显著。内需受房地产深度调整持续拖累,出口预期因印度政策及台塑降价而减弱。但宏观氛围转暖及产业估值偏低形成支撑。多空交织下,预计11月PVC走势先扬后抑,关注反内卷政策及“十五五”房地产政策。