重点关注

1、截至11月20日,下游提货表现一般,乙二醇港库周增1.5万吨

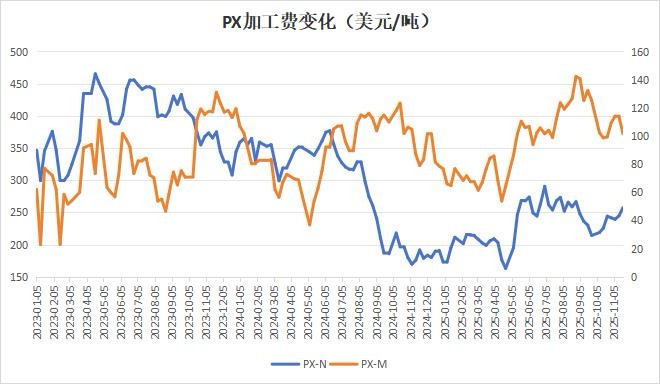

2、截至11月20日当周,PX加工费延续分化走势

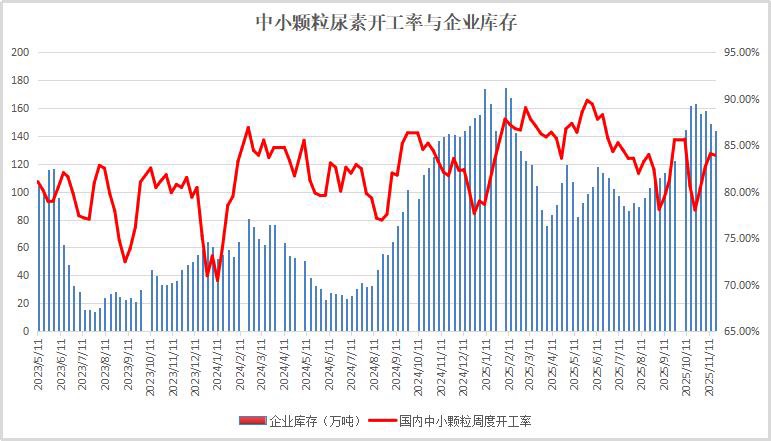

3、截至11月20日当周,尿素开工率降低,企业库存连续下滑

4、截至11月19日,供需格局边际转弱,塑料库存周降4.89%

5、机构观点:燃料油强弱格局收敛,多LU空FU价差头寸可止盈

行业资讯

截至11月20日,下游提货表现一般,乙二醇港库周增1.5万吨

据隆众资讯,截至11月20日,华东主港地区MEG库存总量63.3万吨,环比上周增1.5万吨,较周一减少3.46万吨。周初天气影响下部分码头封航,船期到货有所推迟,下游企业提货表现一般。详细来看,张家港26万吨,太仓13.7万吨,宁波11万吨,江阴及常州8.8万吨,上海及常熟3.8万吨。码头发货方面,本周张家港日均发货3300吨附近;太仓两库综合日均发货2000吨;宁波港口日均发货4000吨。

截至11月20日当周,PX加工费延续分化走势

据隆众资讯,截至11月20日当周,本周PX和石脑油价差上涨、PX和MX价差降低。歧化效益偏低,韩国工厂运行负荷低,支撑周内PXN继续上涨。周期内,PX-N平均257.35美元/吨,环比增加12.64美元/吨,PX-M平均101.6美元/吨,环比减少4.86美元/吨。

截至11月20日当周,尿素开工率降低,企业库存连续下滑

据隆众资讯,截至11月20日当周,此前尿素前期停车检修装置陆续恢复,尿素开工率持续提升,不过本周环比小幅下滑。企业库存近期下降明显,东北储备需求明显增加,部分企业受其利影响去库明显。主产销区尿素企业变化涨跌不一,局部区域虽然价格上涨,但去库幅度有限。

截至11月19日,供需格局边际转弱,塑料库存周降4.89%

据隆众资讯,截至11月19日,中国聚乙烯生产企业样本库存量50.33万吨,较上期下跌2.59万吨,环比下跌4.89%,库存趋势由涨转跌。主因供需边际有转弱预期,生产企业对后市信心不足,主动去库。其次因为下游工厂刚需尚可,逢低补库。再加上生产企业临时停车装置增加,产能利用率小幅下跌,供应压力略减少。市场交投气氛小幅好转,生产企业库存和社会样本仓库库存均下跌。

下周,中国聚乙烯生产企业样本库存量预计51万吨左右,库存预计由跌转涨。主因下游工厂开工率难有进一步提升,刚需难有增量。其次因为生产企业装置计划停车和计划开车均较多,供应预计维持偏高水平,去库压力较大。所以生产企业库存预计小幅上涨。

观点

机构观点:燃料油强弱格局收敛,多LU空FU价差头寸可止盈

隔夜国际原油大跌,内盘原油系全线跟随下行,今早开盘,高硫燃料油、低硫燃料油主力合约双双跌逾2%,机构一发布观点称,就燃料油自身基本面而言,目前处于高低硫强弱格局收敛的阶段,前期偏强的高硫燃料油基本面边际转松,市场结构调整。但下方支撑因素依然存在,尤其裂解价差的回调将刺激炼厂端的弹性需求。低硫燃料油方面,近期尼日利亚、科威特地区供应边际收紧,海外汽柴油偏强也对低硫燃料油估值形成一定提振。但中期来看,低硫燃料油面临船燃需求被替代的矛盾,且自身剩余产能较为充裕,目前现货市场也没有出现紧缺的状况,因此不具备持续走强的条件。策略方面,前期多LU-FU价差头寸可适当止盈。