重点关注

1、伊朗:满足条件的非敌对船只可通行霍尔木兹海峡

2、伊朗称迄今未与美进行任何谈判

3、截至3月25日,甲醇港口库存下滑,进口表需较明显走弱

4、机构观点:燃料油强势暂缓,近月紧缺预期已完成定价

5、机构观点:LPG需警惕消息面引发的油价波动对价格带来的回调压力

6、机构观点:PX盘面回调消化情绪,中期4月短缺逻辑明确,关注远月低多及正套机会

7、机构观点:PVC成本驱动下强波动,关注乙烯供给与出口持续性

行业资讯

伊朗石油部长致信联合国,呼吁谴责美以袭击伊朗能源设施

据新华社援引伊朗伊斯兰共和国广播电视台24日报道,伊朗石油部长穆赫辛·帕克内贾德日前致信联合国秘书长,呼吁联合国谴责美国和以色列对伊朗石油和天然气关键设施发动袭击。帕克内贾德在信中说,此类袭击可能带来严重的人道主义后果和环境破坏,已超出有限军事行动范畴,等同于对伊朗能源安全与经济发动全面战争。他强调,伊朗从未主动发动任何侵略,也不寻求地区局势升级。

伊朗:满足条件的非敌对船只可通行霍尔木兹海峡

据新华社,伊朗常驻联合国代表团于德黑兰时间25日凌晨在社交媒体上发表声明说,非敌对船只,如果其所属或有关联的国家不参与且不支持针对伊朗的侵略行为,并完全遵守已公布的安全和安保规定,在与伊朗有关部门协调下,可安全通行霍尔木兹海峡。

AI解读:这一表态或缓解霍尔木兹海峡紧张局势。若更多非敌对船只可通行,有助于原油等运输稳定,或使原油期货市场供应预期改善,一定程度抑制油价上涨冲动。

伊朗称迄今未与美进行任何谈判

据新华社援引伊朗伊斯兰共和国通讯社25日报道,伊朗驻巴基斯坦大使穆加达姆在接受采访时表示,迄今为止美国和伊朗之间没有进行任何直接或间接的谈判。

AI解读:此消息显示美伊关系未通过谈判缓和。在期货市场,若局势持续紧张,可能推动原油等能源期货价格上涨,因供应担忧增加,影响市场对能源供需预期。

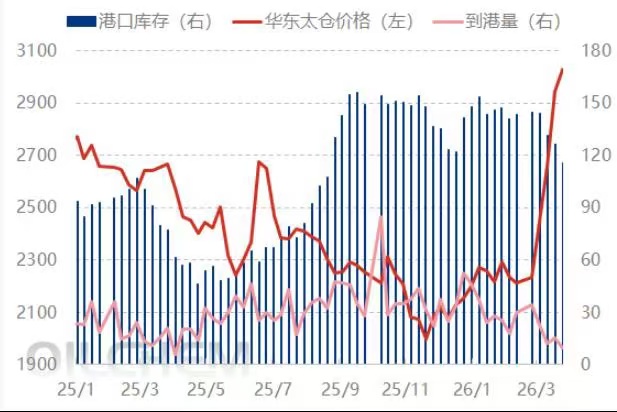

截至3月25日,甲醇港口库存下滑,进口表需较明显走弱

据隆众资讯,截至3月25日,中国甲醇港口库存总量在115.55万吨,较上一期数据减少10.62万吨。其中,华东地区去库,库存减少8.47万吨;华南地区去库,库存减少2.15万吨。

本周甲醇港口库存继续如期去库,周期内显性外轮计入6.05万吨,国产冲击以及对绝对高价抵触下,进口表需较明显走弱。江苏主流社会库船发表现良好,汽运提货一般;浙江地区则刚需稳定。本周华南港口库存继续去库。广东地区依旧以内贸船货补充为主,主流库区提货量一般,库存窄幅去库。福建地区暂无船货抵港,下游刚需消耗,库存亦表现去库。

AI解读:甲醇港口库存下滑,进口表需走弱。库存减少或因国产冲击及高价抵触。去库情况或使甲醇供应趋紧,短期对期货价格有支撑,但后续还需关注需求及供应变化。

机构观点

机构观点:燃料油强势暂缓,近月紧缺预期已完成定价

燃料油低开,机构一发布观点称,近期从高硫、低硫的现货市场表现来看,即期市场由于基本锁定4月上旬现货,成交升贴水不断下滑,反映市场定价逐步向现实回归,也显示出下游观望情绪浓厚,看涨情绪已经褪去。随着近端各地船期逐步确定,市场的关注点将逐步向后端合约转移。展望后市,高硫方面俄罗斯能否在此时填补中东留下的空缺将成为供应端核心,而需求端则需要关注富查伊拉船燃需求向新加坡转移的趋势;低硫方面,海外科威特留下的缺口需要其他地区逐步填补,但占亚太比重较大的巴西则出现出口下滑,预计后续外盘低硫下方仍有支撑。国内方面,主营未来若进一步提升加工量,在不继续提升成品油收率的前提下,低硫产量有望稳中回升,能够保证国内沿海保税区船供加注和盘面仓单的供应充足,进而拖累LU估值。

AI解读:燃料油强势不再,近月紧缺定价完成。现货升贴水下滑,市场回归现实。高硫关注俄补中东缺口,低硫海外有支撑。国内主营提加工量或增低硫产量,拖累LU估值。

机构观点:LPG需警惕消息面引发的油价波动对价格带来的回调压力

内盘原油系抱团下跌,机构二发布观点称,特朗普宣称与称与伊朗进行和谈且取得积极进展,市场担忧情绪缓和,国际油价下跌,带动LPG价格回调。现货市场情绪同样转弱,但由于前期下游采购趋于谨慎,现货价格涨势本就弱于盘面,因此当前回调幅度相对有限。

当前战争走向尚不明朗。尽管美方表示和谈顺利,但伊朗方面随后予以否认,谈判能否顺利推进仍存在较大不确定性。即便后续战事降温、海峡恢复通行,受损的中东设施也无法迅速重启。装置修复、出口恢复均需一定时间,而其他供应国难以完全弥补当前的中东供应缺口。这些因素将持续为LPG价格提供支撑。

在战争未明确缓和前,LPG价格预计维持易涨难跌格局,但仍需警惕消息面引发的油价波动对价格带来的回调压力。后续需持续关注霍尔木兹海峡通运恢复情况、战争保险费率变化及美伊局势等地缘进展。

AI解读:内盘原油系下跌,LPG受国际油价回调带动。虽现货回调幅度有限,且多因素支撑价格,但战争走向不明,消息面或致油价波动,LPG易涨难跌但需警惕回调,关注地缘进展。

机构观点:PX盘面回调消化情绪,中期4月短缺逻辑明确,关注远月低多及正套机会

聚酯跟随成本端回调,机构三发布观点称,受霍尔木兹海峡实际封锁影响,亚洲炼厂原料成本跳升,与欧美裂解价差走势分化;汽油利润持续高于芳烃,炼厂优先保障油品供应,PX加工费承压,石脑油供应紧张强化成本支撑。供应端,本周PX产量环比下滑,亚洲及国内产能利用率双降,国内外装置集中降负、停车,日本长约供应缩减,4月原料短缺影响将逐步显现。需求端,下游PTA因终端抵触高价被动降负,社会库存小幅累库但幅度收窄,聚酯刚需仍存,短期需求负反馈压制近月价格。当前盘面回调是阶段性情绪消化,中期4月供应短缺逻辑明确,交易节奏宜向远月倾斜,关注远月低多及正套机会。

AI解读:PX盘面回调消化情绪,因炼厂优先保油品、装置降负等致供应或短缺,下游需求有刚需但近月受压制。中期4月短缺逻辑明确。

机构观点:PVC成本驱动下强波动,关注乙烯供给与出口持续性

化工板块多数回调,PVC随成本端高位回落,机构四发布观点称,PVC成本驱动下强波动偏强。在房地产竣工端复苏乏力、内需未出现趋势性回暖的背景下,PVC的价格弹性更多来自边际成本变化而非需求全面改善。当乙烯、石脑油、海运和出口报价同时上行时,乙烯法PVC的成本支撑会先被市场交易出来,再通过区域套利和出口窗口影响盘面。后续判断PVC行情,需要重点关注东北亚乙烯供给恢复节奏、国内PVC社会库存变化、出口接单持续性以及下游制品企业开工能否同步改善。

AI解读:化工板块回调,PVC随成本回落。其价格弹性源于成本,乙烯等价格上行会带动成本支撑。后续走势关注东北亚乙烯供给、库存、出口及下游开工,成本驱动下行情波动或偏强。