重点关注

1、特朗普:暂停打击伊朗能源设施时限延至4月6日

2、AAA:美国汽油价格一个月内上涨1美元

3、截至3月26日当周,苯乙烯产量环比下降,三大下游开工率涨跌互现

4、机构观点:霍尔木兹海峡受阻,全球原油供需两端均受冲击

5、机构观点:LPG供应缺口或持续积累,到岸成本再度反弹

6、机构观点:中东局势多变,两苯市场波动增加

7、机构观点:下游工厂开工负荷提升,聚烯烃春季需求释放

行业资讯

特朗普:暂停打击伊朗能源设施时限延至4月6日

据中国新闻网,美国总统特朗普26日通过社交媒体宣布,美伊谈判仍在继续,美国暂停打击伊朗能源设施的时限将延至美东时间4月6日晚8时。他还强调,谈判“进展非常顺利”。

特朗普21日威胁称,如果伊朗不在48小时内完全开放霍尔木兹海峡,美国打击并摧毁其所有发电厂。23日,他对外宣布,基于正在进行的美伊谈判,美方上述打击行动推迟5天。

AI解读:美国暂停打击伊朗能源设施时限延长,显示美伊谈判有一定进展。这或缓解中东地缘政治紧张局势,降低原油供应中断担忧,短期原油期货价格或承压。

AAA:美国汽油价格一个月内上涨1美元

据AAA,全美普通汽油平均价格过去一周上涨10美分,过去一个月累计上涨1美元,从2月26日的2.98美元攀升至目前的3.98美元,涨幅达35%。全国均价可能在未来几天内自2022年8月以来首次突破每加仑4美元关口。AAA表示,随着美伊冲突即将进入第四周,原油价格持续高位运行,叠加春假季节出行需求增加,共同推高了加油站油价。得克萨斯州当前平均油价为3.61美元/加仑,加利福尼亚州则高达5.84美元/加仑。美国邮政总局已宣布因燃油成本上涨,部分包裹服务价格临时上调8%。

AI解读:美伊冲突使原油价高,春假出行需求增,致美国汽油价月涨1美元。这或推高能源期货价格,也会增加物流成本,影响相关商品期货走势,后续关注油价是否破4美元。

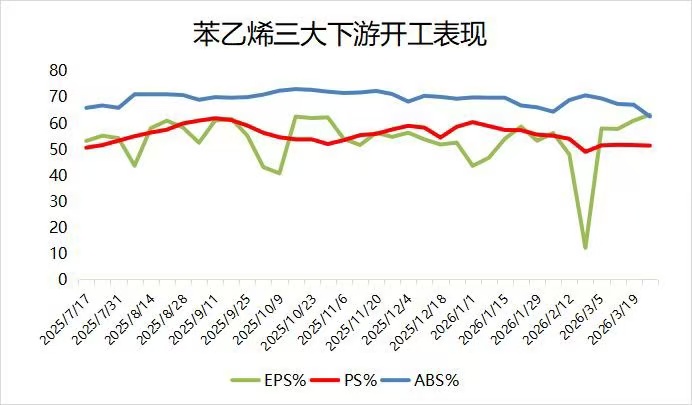

截至3月26日当周,苯乙烯产量环比下降,三大下游开工率涨跌互现

据隆众资讯,截至3月26日当周,中国苯乙烯工厂总产量为35.09万吨,环比减少0.25万吨,环比下降0.71%;工厂开工率降至69.95%,环比下滑0.51%。尽管东北地区一套装置于本周重后,山东地区苯乙烯装置负荷也有所提升,但华南地区苯乙烯装置普遍出现小幅降负减产,整体拖累了本周产量的表现。

从下游三大领域(EPS、PS和ABS)的生产情况来看,截至3月26日当周,EPS开工率63.27%,环比上升2.27%,苯乙烯下游出现阶段性负反馈,价格先强后弱,成本压力明显,叠加新订单成交气氛欠佳,EPS价格出现松动,但EPS下游对高价承压能力有限,整体下游需求减量,市场询盘气氛欠佳,成交维持刚需;PS开工率51.4%,环比下降0.2%,主要受苯乙烯高位震荡,供需压力不大影响,工厂下游提货速度较快,库存继续下降;ABS开工率62.6%,环比下降4.5%,中东局势目前走势暂不明朗,ABS减产厂家逐步增多,短期内价格易涨难跌;UPR开工率35%,环比下降2%;丁苯橡胶开工73.53%,环比下降0.53%。

AI解读:当周苯乙烯产量因华南减产环比降,下游开工率有涨跌。EPS需求减、PS库存降、ABS减产,中东局势使ABS价易涨难跌,整体或影响苯乙烯期货价格波动,后续关注供需及局势变化。

机构观点

机构观点:霍尔木兹海峡受阻,全球原油供需两端均受冲击

SC原油高位震荡,机构一发布观点称,本次冲突对原油供需两端均形成冲击,供应缺口在3月出现显著扩大。若后续霍尔木兹海峡通航受阻问题持续,则不排除供应风险持续增强的可能。伊朗冲突持续焦灼,且霍尔木兹海峡在2000年之后首次实质性受阻,导致全球原油供应短时大幅收缩,需求也受到拖累,供需两端均走弱,但供应跌幅更为显著,全球原油供需格局已从冲突前的供应过剩变为当下的供不应求,未来伊朗局势的进展及霍尔木兹海峡通航情况的改善仍需持续关注。

AI解读:霍尔木兹海峡受阻,原油供需两端受冲击,供应缺口扩大。供应跌幅更明显致供需变供不应求,SC高位震荡。后续伊朗局势与海峡通航情况是影响油价走势关键。

机构观点:LPG供应缺口或持续积累,到岸成本再度反弹

液化气高位震荡,机构二发布观点称,近日市场对伊朗局势缓和的预期增加,带动原油与内外盘价格回落,但战事并未真正平息,霍尔木兹海峡通航油轮数量维持地位,这意味着对LPG供应的冲击还在继续蔓延,昨日到岸价格再度反弹。现货方面,昨日国内各地区现货价格涨跌互现。其中,山东民用液化气与醚后碳四主流成交价格较前一工作日下调,厂家走量欠佳,市场心态有所回落。目前来看,在中东物流实质性恢复前, LPG供应缺口将持续存在且影响逐渐积累,需要关注伊朗与美国潜在的谈判进展。

AI解读:因战事未息,霍尔木兹海峡油轮通航少,LPG供应冲击延续,到岸价反弹。国内现货有涨跌。中东物流未恢复,供应缺口或积累,后续需关注伊美谈判进展,影响期货走势。

机构观点:中东局势多变,两苯市场波动增加

两苯涨幅居前,机构三发布观点称,当前冲突已经波及能源基础设施甚至核设施,且有消息称美国可能增派地面部队,然而美方态度多变,增兵与谈判:同进行,多空交织。市场消息显示某海运公司发布公告恢复中东地区新订舱业务,交流下来实际可提供运力有限。美伊双方提出的谈判条件存在较大分歧,停火成功可能性降低,周四纯苯、苯乙烯再次跟随原油震荡走强。随着战线拉长,中东原油出口受阻,储油空间告急,越来越多的中东主要产油国被迫宣布减产。亚洲许多炼厂原油、石脑油供应受阻,韩国多家炼厂已传出降负消息。

国内情况来看,纯苯由于原料供应问题已经出现检修提前以及新增检修,苯乙烯方面也有装置降负但还未出现计划外停车的情况,当前乙烯链下游苯乙烯利润表现最佳,从经济性角度考量,原料问题导致的装置减停产会优先兑现到其他下游,苯乙烯环节影响相对较小,然而一旦原料短缺问题加重,苯乙烯的生产也必将受到影响。随着霍尔木兹海峡关闭时间拉长,纯苯、苯乙烯的全球物流也产生变化,于中国而言存在纯苯进口量下降,而苯乙烯出口量增加的预期。需求方面,纯苯,苯乙烯下游处于节后复工期有一定的补库需求,3S对苯乙烯需求已回升至年前水平。然而需要注意的是由于近期纯苯,苯乙烯价格波动较大,涨价暂未顺利传导至终端,下游对高价原料比较抵触对于上涨形成一定压制。当前市场交易重心落在霍尔木兹海峡关闭时长以及由此带来的供应减量。其他化工品下游陆续有工厂发布“不可抗力”,关注纯苯、苯乙烯链条后续的运行情况,以及下游补库情况。

AI解读:中东局势致两苯市场波动,冲突影响能源供应,产油国减产,炼厂降负。国内两苯装置受原料影响,物流有变化。需求有补库但高价传导难,市场关注海峡关闭时长及供应减量。

机构观点:下游工厂开工负荷提升,聚烯烃春季需求释放

聚烯烃高位震荡,机构四发布观点称,供应方面,上游装置检修和降负装置偏多,后续产量维持低位。需求方面,下游工厂开工负荷提升,春季需求释放。综合来看,市场保持去库节奏,但短期地缘风险推升成本,导致下游利润空间被严重压缩,后续需求增长恐会受阻,关注美伊局势变化,操作上以控制风险为主。

AI解读:下游开工提升使聚烯烃春季需求释放,供应因装置检修产量低,市场去库。但地缘风险推升成本,压缩下游利润,后续需求增长或受阻,关注美伊局势。