重点关注

1、OPEC+八个成员国月度会议将于11月2日举行

2、截止10月9日,国内纯碱厂家总库存165.98万吨,较节前增加5.99万吨

3、纯碱装置动态追踪:中盐安徽红四方纯碱装置负荷提升

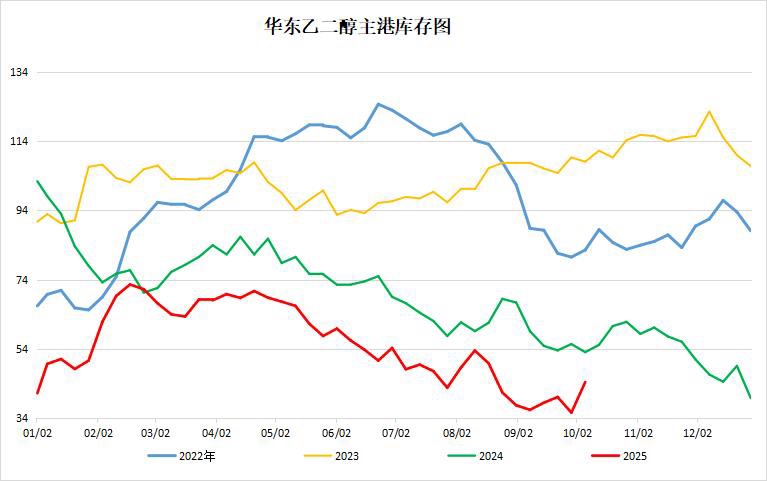

4、截至10月9日,假期港口提货偏弱,乙二醇港库周增8.8万吨

5、机构观点:假期油价震荡收跌,基本面承压下关注逢高做空机会

6、机构观点:甲醇短期宽松中期趋紧,或可择机逢低多配

7、机构观点:LPG旺季难旺,震荡格局下关注反套机会

行业资讯

OPEC+八个成员国月度会议将于11月2日举行

据隆众资讯,OPEC+八个成员国月度会议将于11月2日举行;第63次OPEC+联合部长级监督委员会(JMMC)会议将于11月30日举行;第40次OPEC及非OPEC部长级(ONOMM)会议将于2025年11月30日举行。

截止10月9日,国内纯碱厂家总库存165.98万吨,较节前增加5.99万吨

据隆众资讯,截止到2025年10月9日,国内纯碱厂家总库存165.98万吨,较节前(9月29日)涨幅5.99万吨,涨幅3.74%。其中,轻质纯碱73.91万吨,环比上涨4.24万吨,重质纯碱92.07万吨,环比增加1.75万吨。

纯碱装置动态追踪:中盐安徽红四方纯碱装置负荷提升

据隆众资讯,

1. 河南昊华骏化纯碱装置减量,合成氨问题,价格稳定。

2. 中盐安徽红四方纯碱装置负荷提升。

3. 重庆和友实业40万吨/年纯碱装置降负运行。

4. 青海五彩年产能110万吨纯碱装置稳定运行。目前暂不报价,执行一单一议。

5. 唐山三友230万吨/年纯碱装置减量运行,负荷7成左右。

6. 山东海天生物化工150万吨/年纯碱装置恢复生产。

7. 山东海化300万吨/年纯碱装置降负运行。

8. 安徽淮南碱厂装置锅炉点火。

9. 川渝纯碱市场平稳,随着装置复产,供应预计增加,市场观望情绪浓厚。

截至10月9日,假期港口提货偏弱,乙二醇港库周增8.8万吨

据隆众资讯,截至10月9日,华东主港地区MEG库存总量44.31万吨,较上一期增加8.8万吨,涨幅24.8%。详细来看,张家港17.31万吨,太仓6.5万吨,宁波8万吨,江阴及常州9.8万吨,上海及常熟2.7万吨。码头发货方面,假期内张家港日均发货2700吨附近;太仓两库综合日均发货3400吨;宁波港口日均发货2200吨。

观点

机构观点:假期油价震荡收跌,基本面承压下关注逢高做空机会

假期期间国际原油价格先跌后涨,整体相对节前小幅下跌。机构一发布观点称,前期下跌主要由于市场对于原油增产预期以及地缘缓解的影响,但随后OPEC+宣布自11月起每日增产13.7万桶,低于市场预期,沙特调降OSP官价,也在一定程度上反应了对需求端弱势的评估。基本面继续承压,关注后续逢高做空机会。

机构观点:甲醇短期宽松中期趋紧,或可择机逢低多配

节后首日,煤化工表现偏弱,甲醇主力合约盘中跌逾2%,创逾四个月新低。机构二发布观点称,四季度,考虑到伊朗限气及下游新投产,短期供需格局偏宽松,但中期格局预计再度趋紧。短期沿海库存高位有待消化,现实依然偏弱,转强需看到库存持续去化,中期伊朗限气及下游新投产预期仍在,对远月价格有一定支撑,可择机逢低多配。

机构观点:LPG旺季难旺,震荡格局下关注反套机会

液化气主力合约跟随油价大幅下挫,收跌5.19%,创逾两年新低。机构三发布观点称,四季度虽然是传统燃烧旺季,但国内LPG、海外丙烷供需预计仍将维持偏宽松格局,矛盾有限的情景下难有出现趋势性行情的机会。建议关注内盘逢高反套的操作机会,外盘FEI偏空对待。