重点关注

1、截至11月26日当周,新加坡燃料油库存小幅增加,馏分油库存持续探底

2、截至11月28日当周,PVC装置检修损失减少,周度行业开工周增1.38%

3、截至11月27日,PVC市场供应充足,社会库存刷新年内新高

4、机构观点:地缘和谈受阻推升油价,关注通道上沿压力

5、机构观点:LPG市场短期或维持外强内弱格局,盘面下有支撑上存阻力

行业资讯

截至11月26日当周,新加坡燃料油库存小幅增加,馏分油库存持续探底

据隆众资讯,据ESG,截至11月26日当周,新加坡残渣燃料油库存(涵盖高硫燃料油及低硫含蜡残油)仍维持在2400万桶以上,较前一周增加19.1万桶,达到2470.9万桶,为近两周以来的最高水平。同期,轻质馏分油(主要包括石脑油、汽油和重整油)库存下降89.8万桶,至1352.4万桶,处于近两周低点;中质馏分油库存则减少195.4万桶,降至800.7万桶,创下近18周以来的新低。

贸易流向方面,当周新加坡燃料油进口总量环比增长9%,超过97.1万吨,主要来源国为巴西,俄罗斯与阿联酋紧随其后。与此同时,燃料油出口量明显上升,较前周增加逾一倍,达到50.9万吨以上,中国为主要出口目的地。

截至11月28日当周,PVC装置检修损失减少,周度行业开工周增1.38%

据隆众资讯,本周PVC生产企业开工率在80.22%,环比增加1.38%,同比减少0.31%;其中电石法在83.61%,环比增加2.3%,同比增加3.26%,乙烯法在72.38%,环比减少0.73%,同比减少8.69%。

本周PVC生产企业检修损失量在5.058万吨,较上期减少0.3万吨。本周常规性检修减少,影响开工率增加,检修损失量环比上周下降。检修继续集中在华中地区、华北地区及西南地区,其他地区企业开工相对稳定。本周国内PVC现货市场销售僵持,电石法销售报价维持坚挺,盘中上涨阻力较大,乙烯法部分区域销售畅通,市场竞争压力增加。

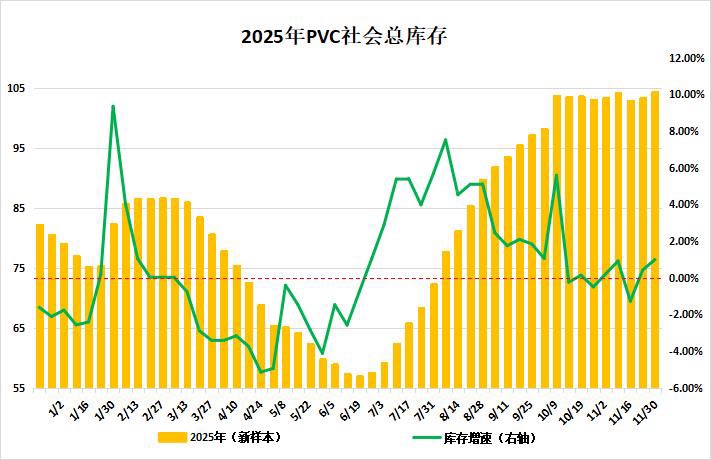

截至11月27日,PVC市场供应充足,社会库存刷新年内新高

据隆众资讯,截至11月27日,PVC社会库存环比增加0.99%至104.28万吨,同比增加23.44%;其中华东地区在98.64万吨,环比增加0.93%,同比增加24.55%;华南地区在5.64万吨,环比增加1.96%,同比增加6.79%。

PVC社会仓库库存量同比增加23.44%,市场库存高企,拖累市场价格看高心态,销售价格承压。下周期中国PVC社会仓库库存量预计105.7万吨,市场供应充足,企业检修规模有限,市场预期库存压力缓增。

观点

机构观点:地缘和谈受阻推升油价,关注通道上沿压力

今日,内盘原油主力合约涨1.98%,报收453.9元/桶。机构一发布观点称,原油延续反弹,油价回升至震荡偏弱通道上沿,或主要源于俄乌和谈未能入此前预期般顺利或快速达成。交易端维持谨慎沽空思路,一是注意潜在地缘冲击影响、耐心等待更优价格出现或等待突破后跟进,二是博弈下破行情可考虑埋伏虚值看跌头寸,三是博弈波动加剧的可考虑错时构建类宽跨头寸。

机构观点:LPG市场短期或维持外强内弱格局,盘面下有支撑上存阻力

液化气主力合约快速拉升,今日涨3.55%,报收4412元/吨,创逾五个月新高。机构二发布观点称,外盘延续震荡偏强态势,丙烷到岸价格进一步上涨,对国内现货与盘面存在一定支撑。现货方面,山东民用液化气主流成交价格出现下跌,业者心态偏谨慎,但压力有限。基本面来看,近期随着国内炼厂商品量下滑、到港量减少,LPG市场一度呈现边际收紧的态势,但成本抬升挤压下游化工利润,PDH与烷基化装置开工率均出现下滑。目前来看,LPG市场短期或维持外强内弱格局,盘面下有支撑上存阻力。