重点关注

1、MPA:新加坡2月船用燃料销量环比降10.6%,3月上半月需求受中东局势提振回升

2、IEA:霍尔木兹海峡受阻,中东LPG出口近乎停滞

3、国内液化气供应充裕,炼厂排库压力显现

4、中东甲醇装货停滞,二季度全球供应缺口扩大

5、机构观点:近期海峡通航情况出现新变化,油价短期维持较高波动率

6、机构观点:俄货难补中东缺口,亚洲燃油紧平衡加剧

7、机构观点:预计PX5月期价后市将在成本走高和供给收缩等利多因素影响下反复创新高

8、机构观点:甲醇预期稍强,短期预计仍跟随情绪波动

行业资讯

MPA:新加坡2月船用燃料销量环比降10.6%,3月上半月需求受中东局势提振回升

据MPA,全球最大船用燃料补给中心新加坡2月总燃料销量467万吨,环比下降10.6%,同比上升12.8%;加油船次降至3423次,环比减少9.4%。分品类看,低硫船燃销量231万吨,环比降9.8%;高硫船燃183万吨,环比降15.2%;船用柴油37.41万吨,环比降7.4%。1-2月生物船燃销量增54%至9.27万吨,船用LNG销量增38.5%至5.9万吨。贸易人士表示,受中东地缘紧张影响,3月上半月新加坡加油需求明显回升。

AI解读:2月新加坡船用燃料销量环比降,各品类均有下滑,但同比上升,生物船燃和LNG销量增长。3月上半月因中东局势,加油需求回升,预计后续燃料期货价格或受此支撑。

IEA:霍尔木兹海峡受阻,中东LPG出口近乎停滞

据IEA,中东航运受阻已导致地区LPG出口近乎停滞。2025 年中东日均LPG出口量达150万桶,占全球海运贸易比重较高,亚洲化工与民用需求受直接冲击。机构预警,全球LPG贸易流向重构,亚洲买家转向美国、西非货源,物流成本大幅上升。

AI解读:中东航运受阻使LPG出口停滞,因中东出口占比高,亚洲需求受冲击。全球LPG贸易流向将重构,亚洲买家转购其他地区货源,物流成本上升。

国内液化气供应充裕,炼厂排库压力显现

据卓创资讯,国内炼厂液化气产量维持高位,华东、华南地区现货资源充足。气温回升叠加民用需求转淡,炼厂库存逐步累积,部分地区主动下调出厂价以促进出货,现货端对期货盘面支撑不足。

AI解读:国内炼厂液化气产量高,供应充裕。气温升、需求淡致库存累积,炼厂降价出货。现货市场疲弱,对期货盘面支撑不足,期货价格或受下行压力。

中东甲醇装货停滞,二季度全球供应缺口扩大

据普氏能源,伊朗、沙特甲醇装货持续停滞,中东合计约2000万吨/年产能供应受限。中国甲醇进口高度依赖中东,3月到港量大幅下滑,MTO需求回暖进一步加剧供需矛盾,二季度全球甲醇供应缺口扩大。

AI解读:中东甲醇装货停滞,约2000万吨/年产能受限,中国进口依赖高且3月到港降,MTO需求回升,二季度全球供应缺口扩大,甲醇期货或因供应趋紧而上涨。

机构观点

机构观点:近期海峡通航情况出现新变化,油价短期维持较高波动率

内盘原油系情绪好转,机构一发布观点称,近期海峡通航情况出现了新变化,各国开始试图通过外交方式与伊朗进行谈判,近日印度与巴基斯坦的相关船只通过了海峡,伊朗目前的策略似乎是让船只选择性通过海峡,而非完全中断,但总体上看海峡通航量依然非常低,我们预计伊朗战争的下一阶段围绕在海峡的控制权争夺上,海峡的长期中断不符合各国利益,但恢复路径依然不明朗。策略建议,油价短期地缘局势影响维持较高的波动率,当前参与原油市场风险较高,建议使用期权工具规避风险。

AI解读:海峡通航有新变化,船只选择性通过但通航量低,后续或围绕控制权争夺。恢复路径不明,短期油价受地缘影响波动高,参与风险大。

机构观点:俄货难补中东缺口,亚洲燃油紧平衡加剧

燃料油高位震荡,机构二发布观点称,美伊以冲突升级致霍尔木兹海峡封锁,全球约35%+海运高硫燃料油(伊朗为主)出口中断,俄罗斯燃油出口增加量难以弥补中东燃油出口减少量缺口。亚洲燃料油成交窗口活跃,Sin 380 cst现货价格走强。短期供应收缩与需求回暖共振,市场维持偏紧。OPEC + 虽于3月1日官宣4月起日均增产20.6万桶以平抑恐慌溢价,但地缘带来的供应刚性缺口与物流不可逆成本短期内难以消除,燃料油价格易涨难跌,高位震荡格局将持续。

AI解读:美伊以冲突使霍尔木兹海峡封锁,中东燃油出口中断,俄货难补缺口,亚洲燃油紧平衡加剧。虽OPEC+增产,但供应缺口和物流成本难消,燃料油价格易涨难跌,将维持高位震荡。

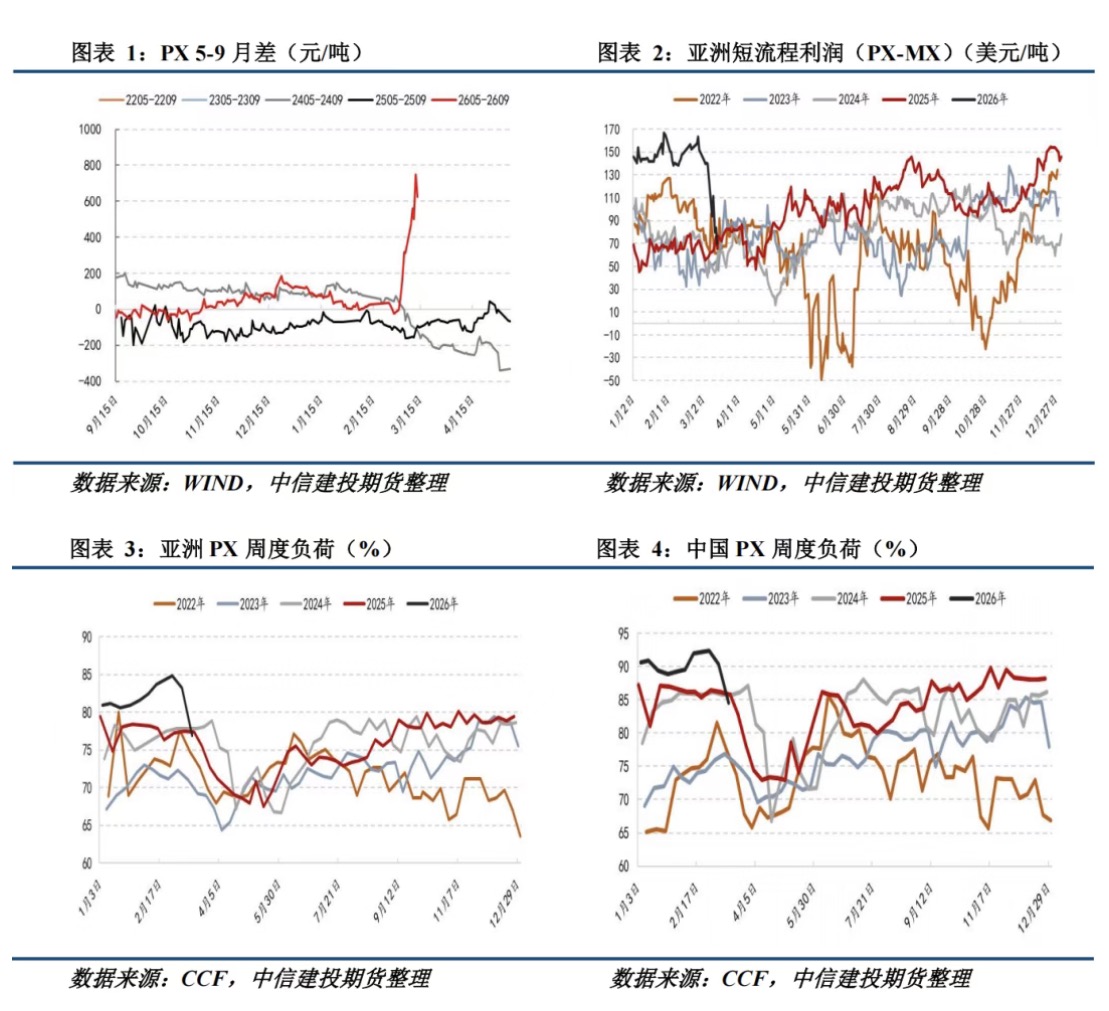

机构观点:预计PX5月期价后市将在成本走高和供给收缩等利多因素影响下反复创新高

PX主力合约高位震荡,机构三发布观点称,在原油价格强势背景下,上游原料收紧进一步强化了对化工品价格的利多影响,化工品估值体系面临重构。价格的顶部将由需求定夺,只有当下游需求无法承接时,才会出现装置降负并压制价格。目前虽然下游复工节奏有所延后,但整体仍在复工过程中,尚未出现显著的逆季节性降负现象。短期来看,市场正从“冲突持续”的极端情绪中寻找方向,但基本面已发生的改变难以逆转,由于物流中断及炼厂降负,国内化工品市场开始交易现实供应缺口,预计PX5月期价后市将在成本走高和供给收缩等利多因素影响下反复创新高。策略上,PX 5月回调做多,支撑区域9700-10000,PX5-9月差在400以下逢低正套。4月去库预期、炼厂降负现实与终端承接能力,将是下一阶段的博弈核心,亦需关注交割期流动性危机。

AI解读:原油强势使上游原料收紧,利多化工品。PX下游复工未现逆季节性降负,物流及炼厂问题致供应缺口。预计5月PX期价创新高,关注去库、炼厂及终端承接,还有交割流动性。

机构观点:甲醇预期稍强,短期预计仍跟随情绪波动

甲醇领涨化工品,机构四发布观点称,地缘扰动持续,原油价格大幅波动,甲醇高位震荡,短期进口仍难恢复,预计港口库存后期去库,甲醇预期稍强,短期预计仍跟随情绪波动,下方空间有限,等待低多机会,地缘扰动增大注意控制风险。

AI解读:地缘扰动使原油波动,影响甲醇。短期进口难恢复,港口库存或去库,致甲醇预期稍强。当前跟随情绪波动,下方空间有限,但要留意地缘风险。