重点关注

1、伊朗军方:美方行动不会促使霍尔木兹海峡重新开放

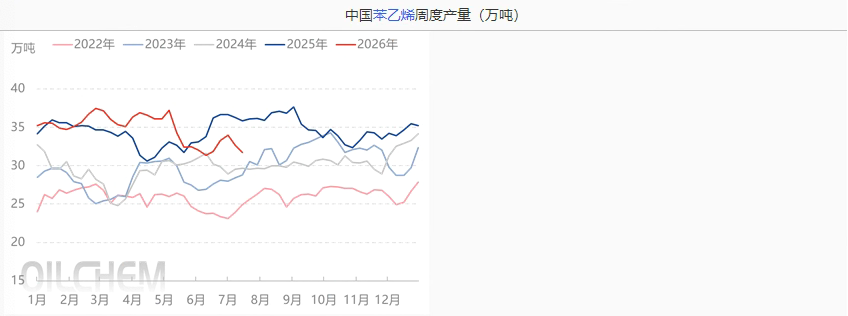

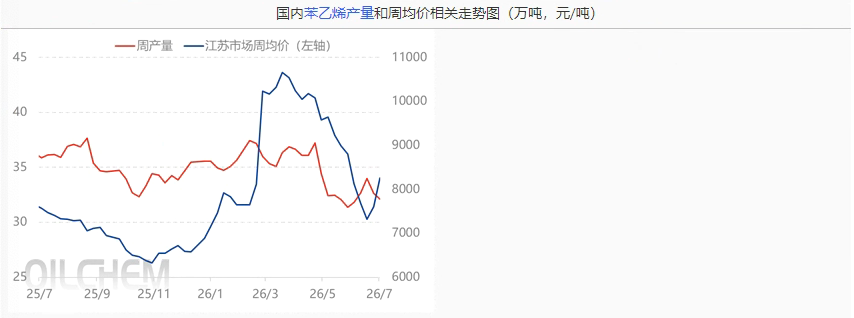

2、截至7月16日当周,国内苯乙烯企业总产量、行业开工率同步小幅走低

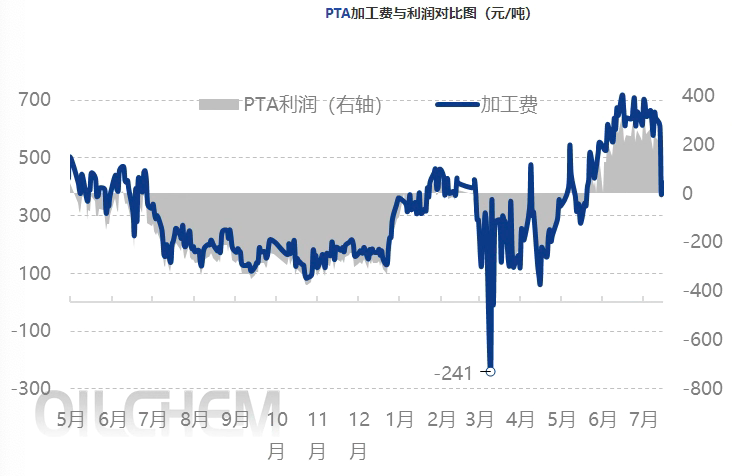

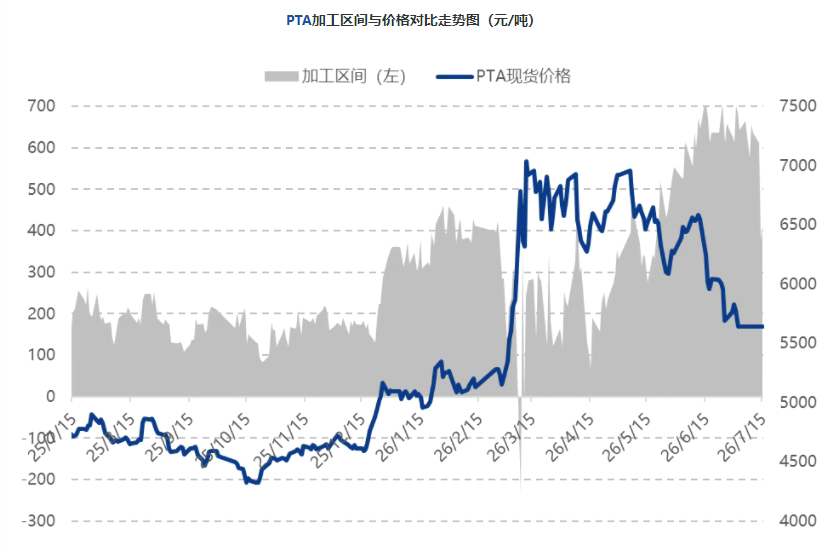

3、截至7月16日当周,国内PTA加工费均值降至539.18元/吨

4、截至7月16日当周,国内尿素港口样本库存增至21.49万吨

5、机构观点:成交跟进乏力,苯乙烯上涨主要依靠成本拉动

行业资讯

伊朗军方:美方行动不会促使霍尔木兹海峡重新开放

据央视新闻,伊朗军方发言人穆罕默德·阿克拉米尼亚当地时间16日表示,霍尔木兹海峡的战略控制权已成为伊朗全国性的诉求,伊朗武装力量不会在这一问题上让步。阿克拉米尼亚表示,在美国接受伊方有关霍尔木兹海峡管理机制之前,霍尔木兹海峡将继续关闭。他称,美国的“敌对行动”不会促使霍尔木兹海峡重新开放。美方遵守双方已签署的谅解备忘录并停止相关行动,是霍尔木兹海峡重新开放的前提。阿克拉米尼亚还表示,伊朗无意与邻国发生冲突,但不会接受邻国向美军提供基地并允许其利用这些基地对伊朗发动袭击。

AI解读:伊朗军方强硬表态霍尔木兹海峡将继续关闭,强化中东地缘风险,影响原油运输通道,可能引发市场对供应中断的担忧,从而支撑原油及相关能化品种。

截至7月16日当周,国内苯乙烯企业总产量、行业开工率同步小幅走低

据隆众资讯,本周期国内苯乙烯企业总产量为31.72万吨,较上周期下降0.93万吨,环比降幅2.85%;行业整体开工率63.24%,环比下降1.86%。本周期国内苯乙烯供应端小幅收缩,产量回落主要受装置检修与成本压力双重拖累。周期内陕西延长苯乙烯装置停车检修,另外行业存在成本性减产现象,形成阶段性产量损耗,共同推动本期总产量、行业开工率同步小幅走低。

本周期国内苯乙烯市场价格整体继续上行。供应端收缩、港口库存持续去库叠加上游原料成本走势偏强,多重利多因素形成共振,支撑苯乙烯行情重心持续上移。

AI解读:供应收缩、库存去库与成本偏强共振,短期或支撑苯乙烯价格中枢。下游需求跟进情况需关注,若需求未同步改善,可能抑制上行空间。

截至7月16日当周,国内PTA加工费均值降至539.18元/吨

据隆众资讯,中国PTA加工费均值539.18元/吨,环比下滑15.73%。本周PTA供应仍维持低位,但地缘风险抬升推升成本,叠加市场交易月底及下月检修装置回归预期,本周期内PTA加工费有所下滑。PTA当前负荷依旧低位,对加工费存在一定支撑,预计下周PTA加工费或保持400元/吨附近水平。

本周PTA加工费与价格呈负相关走势,成本推涨及供应回归预期令加工费下滑,但价格受成本影响呈现上涨趋势。

AI解读:PTA加工费下滑反映成本端因地缘风险抬升,同时市场交易检修装置回归预期,供应增加预期压制加工费。当前低负荷对加工费有支撑,但成本推涨与供应回归预期共同作用,加工费与价格负相关,成本传导至PTA价格。

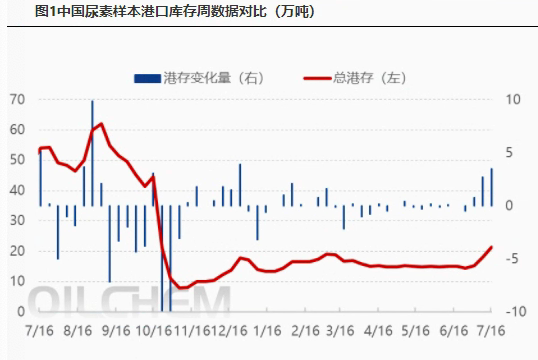

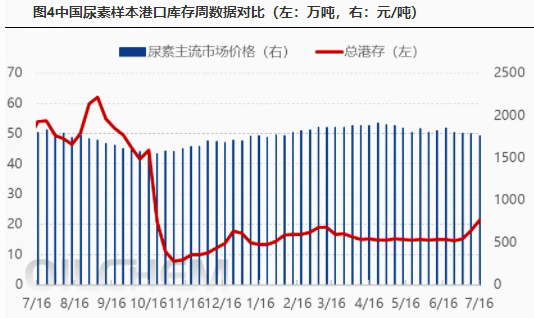

截至7月16日当周,国内尿素港口样本库存增至21.49万吨

据隆众资讯,截至7月16日,中国尿素港口样本库存量为21.49万吨,环比增加3.5万吨,涨幅19.46%。本周期内港口库存继续呈现累库趋势,总量低于去年同期水平,处于年内中位水平。因部分船期临近,港口开始出现集港表现,加之内贸需求不佳,业者集港积极性提升。其中增加的港口为:龙口港、天津港、镇江港、黄骅港小颗粒货源,减少的港口为烟台港大颗粒货源。其余港口未出现明显异动。

下周,国内尿素样本港口总库存量预计在18万吨左右,较本期数量或有减少。部分船期临近,货源离港现象集中,不过当前仍有集港工作陆续进行,故而短期内货源离港与集港并存。

AI解读:港口尿素库存累库,反映集港增加与内需疲软并存;下周预期去库,因船期临近货源集中离港,短期供需矛盾不突出,关注后续集港与离港节奏对区域供应的扰动。

机构观点

机构观点:成交跟进乏力,苯乙烯上涨主要依靠成本拉动

苯乙烯跟随成本抬升,机构一发布观点称,场内持货商看涨情绪升温,普遍低价不出,现货报价持续抬升。但终端订单平淡,下游工厂仅按需采买,批量入市买盘稀少,成交跟进乏力,行情上涨主要依靠成本拉动。

AI解读:成本端上行支撑苯乙烯价格,但下游需求平淡、成交跟进不足,成本驱动型上涨可持续性存疑,需关注成本端变动及终端订单恢复情况。