重点关注

1、EIA预计2026年布伦特原油价格为58美元/桶、WTI原油价格为53.42美元/桶

2、EIA上调今明两年全球石油产量预测

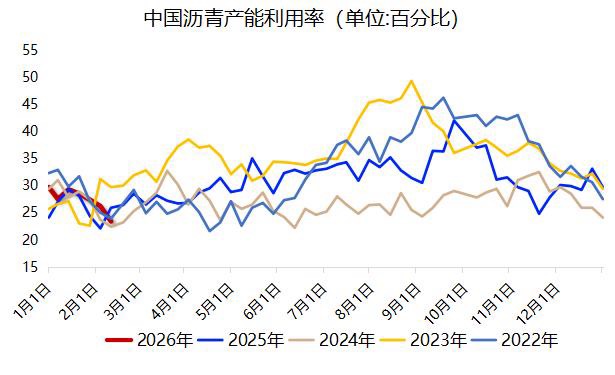

3、截至2月11日当周,个别主营炼厂间歇降产,沥青开工率连降四周

4、截至2月11日,甲醇港口库存小幅累库,环比增加2.12万吨

5、机构观点:地缘风险溢价反复,原油高波动下低硫燃料油维持供应充裕预期

6、机构观点:丙烯价格涨至高位后,下游成本承压显著,利润压缩后需求跟进或有限

7、机构观点:预计尿素价格短期回调,建议多单离场,空仓过节

行业资讯

EIA短期能源展望报告:预计2026年布伦特原油价格为58美元/桶、WTI原油价格为53.42美元/桶

EIA短期能源展望报告预计2026年布伦特原油价格为58美元/桶(之前预计56美元/桶),预计2027年53美元/桶(之前预计54美元/桶);预计2026年WTI原油价格为53.42美元/桶(此前预期为52.21美元/桶),预计2027年为49.34美元/桶(此前预计为50.36美元/桶)。

EIA上调今明两年全球石油产量预测

EIA月报称,预计2026年全球石油产量为1.078亿桶/日,而此前预测为1.077亿桶/天;预计2027年产量为1.088亿桶/日,此前预测为1.082亿桶/日。

AI解读:EIA上调今明两年全球石油产量预测,底层逻辑或基于供应端产能提升。产量增加预期下,可能使石油期货市场供应压力增大。

截至2月11日当周,个别主营炼厂间歇降产,沥青开工率连降四周

据隆众资讯,截至2月11日当周,中国92家沥青炼厂开工率为23.4%,环比下降2.8%,国内重交沥青77家企业开工率头21.7%,环比下降2.8%。本周山东胜星以及中化泉州转产以及停产沥青,加之华东以及华南个别主营炼厂间歇降产,导致开工率下降。

AI解读:个别主营炼厂降产及转产、停产致沥青开工率连降四周。底层逻辑是企业生产调整。供应减少或使沥青期货价格获支撑,短期走势或偏强。

截至2月11日,甲醇港口库存小幅累库,环比增加2.12万吨

据隆众资讯,截至2月11日,中国甲醇港口库存总量在143.22万吨,较上一期数据增加2.12万吨。其中,华东地区累库,库存增加3.66万吨,华南地区去库,库存减少1.54万吨。本周甲醇港口库存小幅累库,周期内显性外轮卸货计入19.81万吨。江苏地区提货在船发备货需求下表现尚可,整体汽运提货转弱;浙江地区终端刚需稳定,同样仍存备货雪求。本周华南港口库存小幅去库。广东地区周内少量进口及内贸船货抵港,主流库区提货量平稳,库存窄幅波动。福建地区周内仅有内贸船货补充,下游按需消耗,库存呈现去库。

AI解读:截至2月11日,甲醇港口整体小幅累库,华东累库华南去库。累库或因外轮卸货,提货有差异。库存变化影响市场供需预期,短期或使甲醇期货价格承压,后续关注需求及到货情况。

机构观点

机构观点:地缘风险溢价反复,原油高波动下低硫燃料油维持供应充裕预期

低硫燃料油涨势加速,机构一发布观点称,近期能源板块波动受到伊朗局势影响较大,目前来看形势仍未完全明朗。6号伊朗与美国谈判缺乏明确结果,本周可能会举行新-轮谈判。9日伊朗在议会上传递浓缩铀和导弹问题不可谈判的态度,油市情绪溢价再度回升。短期需要保持谨慎,密切关注局势发展。

低硫燃料油当前基本面矛盾不明显,科威特等局部地区供应存在增量,但整体压力相对有限。值得一提的是,近期外盘汽柴油裂解价差出现回落,对低硫燃料油支撑边际减弱,3月份春检开后,部分RFCC装置将再度进入检修,低硫燃料油供应预计将保持充裕。

AI解读:地缘风险使油市情绪溢价回升,原油高波动。低硫燃料油基本面矛盾不突出,局部供应有增量,外盘汽柴油裂解价差回落支撑减弱,3月春检后供应预计充裕,短期需关注局势。

机构观点:丙烯价格涨至高位后,下游成本承压显著,利润压缩后需求跟进或有限

丙烯反弹明显,机构二发布观点称,供应端,万华蓬莱PDH装置预期重启,但原料丙烷价格延续走强,PDH利润承压下实际供应增量释放节奏或偏缓,关注后期其提负进度;恒通MTO装置重启后恢复开工,巨正源二期、金能二期、中景等PDH装置计划延续检修至2月底,丙烯供应存小幅增量预期。需求端,下游刚需支撑跟进,但考虑丙烯价格涨至高位后,下游成本承压显著,利润压缩后需求跟进或有限:PP端,丙烯价格持续拉涨,丙烯-PP粉价差继续收窄,外采型PP粉工厂高价采买意愿偏低,部分装置降负荷或停工运行,粉料采购支撑有所回落;PO端,环氧丙烷价格持稳为主,利润下滑后开工有所走低;丁辛醇近期利润尚可,补库意愿较强,丁辛醇开工预期回升对丙烯支撑仍存。成本端国际油价震荡上行,原料外盘丙烷有所反弹,短期丙烯成本端波动加剧,而丙烯供需端支撑尚可,后期主要驱动仍在于成本端原油、丙烷走势、主要PDH装置检修动态以及下游需求在成本压力下的开工跟进情况。

AI解读:丙烯反弹,供应有小幅增量预期但受成本制约。需求端刚需支撑,但高价使下游成本承压、需求跟进或有限。成本端波动加剧,后续走势看原油丙烷、装置检修及下游开工情况。

机构观点:预计尿素价格短期回调,建议多单离场,空仓过节

尿素偏强震荡运行,机构三发布观点称,从投产格局以及产业周期来看,尿素仍然处于不断释放新增产能导致供应过剩的阶段。在这样的阶段下,尿素2026年的价格中枢将进一步下移,但下跌的过程中受到出口政策的托底,总得来看2026年尿素价格将依靠出口政策缓解压力。需求节奏来看,上半年对应农需旺季,大概率暂停出口,上半年尿素行情将依据需求节奏涨跌,进入下半年后,依靠出口政策缓解国内供应压力,价格走势偏政策主导。对于尿素2605合约而言,对应国内需求旺季,存有涨价预期,尿素价格持续上涨。但伴随价格上行,下游逐步抵触,现货成交转弱,预计尿素价格短期回调,建议多单离场,空仓过节。

AI解读:当前尿素产能过剩,2026年价格中枢或下移,靠出口政策缓解压力。上半年农需旺或暂停出口,2605合约虽有涨价预期,但价格上行后下游抵触,预计短期回调。