重点关注

1、伊朗寻求对通过霍尔木兹海峡的船只征收通行费

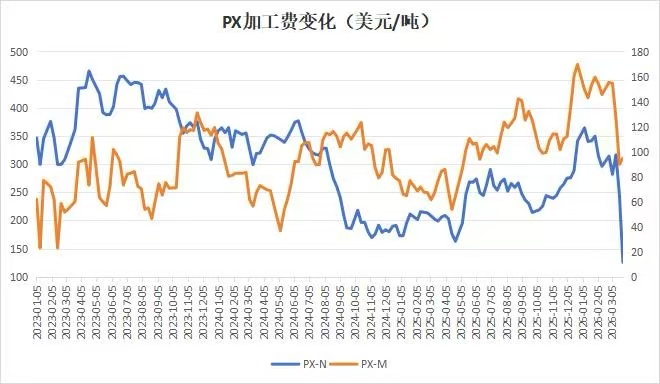

2、截至3月26日,原料端紧张,PX加工费继续承压

3、截至3月25日,尿素开工率下滑,企业库存去化

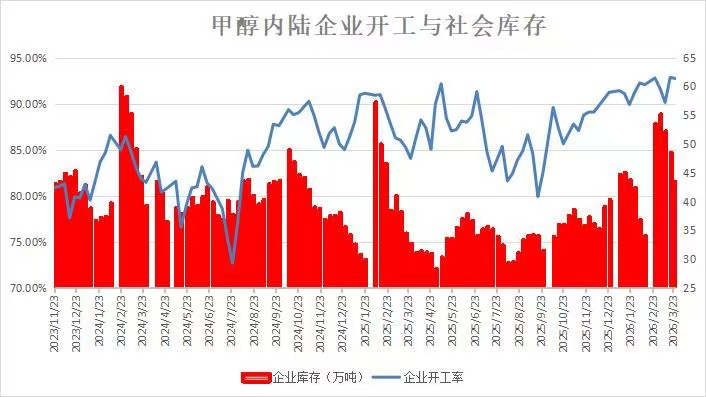

4、截至3月26日当周,甲醇开工率变化有限,企业库存延续下滑

5、机构观点:到岸价格回落,LPG国内现货涨跌互现

6、机构观点: 即使霍尔木兹海峡复航,但短期内物流并不能及时恢复,基本面将继续提供支撑

7、机构观点:下游减产应对高价原料,上游利润仍有扩张可能,关注海外石脑油报价及炼厂负荷

8、机构观点:情绪和成本支撑,尿素警惕政策再度施压

9、机构观点:地缘情绪缓和vs短期进口紧缺支撑,甲醇不宜追高

行业资讯

伊朗寻求对通过霍尔木兹海峡的船只征收通行费

据央视新闻记者获悉,当地时间26日凌晨,伊朗伊斯兰议会民事委员会主席表示,“我们正在寻求一项法案,既能合法地维护伊朗对霍尔木兹海峡的主权、支配权和监管权,又能通过征收通行费为国家创收”。据悉,该法案草案已经拟定,但尚未达到完整方案的阶段,将于下周提交议会研究中心,在法律团队的参与下进行完善,并在议会开会后提交并跟进该方案。根据该法案,伊朗将对通过霍尔木兹海峡的船只征收通行费。

AI解读:伊朗拟对霍尔木兹海峡船只征通行费,底层逻辑是维护主权并创收。若实施,或影响原油运输成本。

截至3月26日,原料端紧张,PX加工费继续承压

据隆众资讯,截至3月26日,石脑油市场紧张,价格持续上涨,叠加汽油利润攀升,PX加工费下看。周期内,PX-N平均125.72美元/吨,环比减少119.07美元/吨,PX-M平均94.77美元/吨,环比增加4.84美元/吨。

AI解读:原料石脑油市场紧张价涨,且汽油利润升,致PX加工费承压。PX - N环比大降,PX - M小增。这或使PX期货价格波动,供应端压力或影响市场走势。

截至3月25日,尿素开工率下滑,企业库存去化

据隆众资讯,周内尿素开工率延续下滑,企业库存同步下降,工业需求不断提升,虽然近期储备货源不断释放,但多数尿素工厂货源依旧偏紧,部分工厂前期库存量逐渐下降。截至3月25日,中国尿素企业总库存量70.05万吨,较上周期减少10.84万吨。

AI解读:尿素开工率下滑、库存去化,工业需求提升使工厂货源偏紧。库存减少或因需求消化及储备释放。这可能推动尿素期货价格上涨,因供应偏紧预期增强。

截至3月26日当周,甲醇开工率变化有限,企业库存延续下滑

据隆众资讯,周内甲醇开工率变化不大,内陆企业库存持续下滑,近期产品价格大幅上涨及产业利润整体修复驱动背景下,叠加本轮长协结束,前期订单执行较顺畅;同时,传统下游、沿海部分烯烃外采持续提振,故样本企业库存延续预期内下行,甲醇样本生产企业库存43.5万吨,较上期降5.04万吨。

AI解读:甲醇开工率变化有限但企业库存下滑,因价格上涨、利润修复,长协订单执行好,下游需求提振。库存下降或使甲醇期货价格获支撑,短期有望上行。

机构观点

机构观点:到岸价格回落,LPG国内现货涨跌互现

液化气高位震荡,机构发布观点称,随着中东局势出现边际缓和的信号,外盘原油与LPG价格下跌,PG盘面从高位回落。现货方面,昨日国内各地区现货价格涨跌互现。其中,山东民用液化气与醚后碳四主流成交价格较上一工作日下调,中东局势缓和消息与外盘走势影响,昨日民用气及醚后碳四厂家均有让利走量。虽然内外盘显著回撤,但当前伊朗局势依然不明朗,霍尔木兹海峡尚未恢复通航,消息面反复变化,市场高波动状态下多空均缺乏安全边际,需要保持谨慎。

AI解读:中东局势缓和使外盘原油与LPG价格下跌,PG盘面回落,国内现货涨跌互现。不过伊朗局势不明、海峡未通航,消息多变,市场波动大,多空缺乏安全边际。

机构观点: 即使霍尔木兹海峡复航,但短期内物流并不能及时恢复,基本面将继续提供支撑

燃料油高位震荡,机构二发布观点称,高硫方面,地缘敏感度持续偏高,消息面依旧有较强驱动。地缘方面,局势在“边打边谈”的迷雾中持续胶着,军事行动与外交博弈同步推进,中远海运集运称恢复远东至中东地区部分国家新订舱业务。受此影响,油价跌破95美元,再次下了一个台阶。伴随局势降温,高硫裂解大幅下跌,较上一交易日-22.9元/桶,但基本面支撑下,下行空间有限。需求端,亚洲船燃需求环比上涨;且由于LNG气田关闭、价格高企,沙特、埃及开始转用高硫发电,发电需求进一步支撑高硫。供应端,中东高硫出口量几近腰斩,而俄罗斯高硫出口能力有限,无法弥补中东供应缺口,亚洲高硫平衡表偏紧,短期内未能有有效缓解手段。整体来看,即使霍尔木兹海峡复航,但短期内物流并不能及时恢复,基本面将继续提供支撑。

AI解读:虽霍尔木兹海峡或复航,但物流难及时恢复。地缘局势降温使高硫裂解下跌,但需求增、供应缺口大,亚洲高硫平衡表偏紧,基本面支撑强,燃料油期货下行空间有限。

机构观点:下游减产应对高价原料,上游利润仍有扩张可能,关注海外石脑油报价及炼厂负荷

地缘恐慌缓解,能化回落,机构发布观点称,化工下游如长丝等厂商逐步开始减产,在上游原料快速上行带来的压力下,当前为库存的管理逻辑:下游不急于高价接受原料,等待价格回落的时机,并通过检修、降负等管理现有库存。受此影响,部分聚酯上游有所回落。但是,需要警惕当前上游利润再扩张的可能性:当前霍尔木兹海峡油运仍未修复,进而上游原料紧张的情况将随着贸易链条中短期的时间延长而加剧,关注海外石脑油报价、上游炼厂负荷变化。

AI解读:地缘恐慌缓解能化回落,下游减产应对高价原料,部分聚酯上游回落。但霍尔木兹海峡油运未修复,上游原料紧张或加剧,需警惕上游利润再扩张,关注海外石脑油报价及炼厂负荷。

机构观点:情绪和成本支撑,尿素警惕政策再度施压

尿素震荡运行,机构四发布观点称,昨日市场采购气氛一般,新单成交偏弱,市场继续窄幅波动,厂家待发订单尚可,挺价意愿较强,整体预计偏稳为主。目前供应高位维稳,等待新投和抛储放量,需求方面,春耕区域性持续,下游农业多即采即用,暂难出现大规模集中采购,而工业也维持刚需,按需采买,整体需求偏稳,本周库存继续下降,企业库存70.05万吨,较上周期减少10.84万吨,环比减少13.4%。国际上,冲突持续,海外尿素价格攀升,而国内维持保供稳价基调,指导价和配额均未有增加,政策压力较大,国内外传导有限,多消化前期情绪为主,盘面预计短期高位盘整,刚需加上成本端,下方支撑不减,深跌风险较小,警惕政策加强调控或强化监管。

AI解读:尿素市场供应高位、需求偏稳,库存下降。海外价格攀升但国内保供稳价,内外传导有限。盘面短期高位盘整,成本支撑下深跌风险小,不过需警惕政策再度施压。

机构观点:地缘情绪缓和vs短期进口紧缺支撑,甲醇不宜追高

甲醇高位震荡运行,机构五发布观点称,随着美伊地缘问题在消息层面缓和下来,能化板块近期有所回调,甲醇仍有一定利多支撑,跌幅相对有限。港口方面,随期价回调至2970-3070元/吨,但近端基差依旧偏强,约05+35/40,4下基差约05+50/60;华南价格坚挺,约3100-3200元/吨左右。内地市场受期货影响,多地窄幅回落。目前,地缘情绪趋缓,但基本面支撑仍在,短期中东甲醇输出受阻已是定论,我国4月进口将降至低位,港口有望进一步去库。综合来看,短期进口紧缺支撑,使得MA2605相对抗跌,但地缘消息反复带来不确定性,不宜追高。若霍尔木兹海峡通航进一步改善或中东战事有明确转机,逻辑或反转。

AI解读:地缘情绪缓和使能化板块回调,甲醇因短期进口紧缺跌幅有限。4月进口将降,港口或去库,MA2605抗跌。但地缘消息不确定,不宜追高,若通航改善或战事转机,逻辑或反转。